Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Саморегулирование аудиторской деятельности осуществляется общественными объединениями аудиторов (саморегулируемыми организациями). Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности. Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при следующих условиях:

1. Объединение в составе саморегулируемой организации в качестве ее членов не менее 700 физических лиц или не менее 500 коммерческих организаций, соответствующих установленным требованиям к членству в такой организации.

2. Наличие утвержденных правил осуществления внешнего контроля качества работы членов саморегулируемой организации аудиторов и принятого кодекса профессиональной этики аудиторов.

3. Обеспечение саморегулируемой организацией аудиторов дополнительной имущественной ответственностью каждого ее члена перед потребителями аудиторских услуг и иными лицами посредством формирования компенсационного фонда (компенсационных фондов) саморегулируемой организации аудиторов.

В соответствии с Федеральным законом «О саморегулируемых организациях» от 01.12.2007 г. № 315-ФЗ саморегулируемая организация аудиторов осуществляет следующие основные функции:

1. Разрабатывает и устанавливает условия членства субъектов аудиторской деятельности в саморегулируемой организации.

2. Применяет меры дисциплинарного воздействия в отношении своих членов.

3. Образует третейские суды для разрешения споров, возникающих между членами саморегулируемой организации, а также между ними и пользователями аудиторских услуг, иными лицами, в соответствии с законодательством о третейских судах.

4. Осуществляет анализ деятельности своих членов на основании информации, представляемой ими в саморегулируемую организацию.

5. Представляет интересы членов саморегулируемой организации в их отношениях с органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

6. Организует профессиональное обучение, аттестацию работников – членов саморегулируемой организации.

7. Обеспечивает информационную открытость деятельности своих членов, публикует информацию об этой деятельности.

8. Осуществляет контроль за профессиональной деятельностью своих членов в части соблюдения ими требований стандартов и правил саморегулируемой организации, условий членства в саморегулируемой организации.

9. Рассматривает жалобы на действия членов саморегулируемой организации и дела о нарушении ее членами требований стандартов и правил саморегулируемой организации, условий членства в саморегулируемой организации.

Наряду с функциями, установленными Федеральным законом «О саморегулируемых организациях», саморегулируемая организация аудиторов разрабатывает и утверждает стандарты саморегулируемой организации аудиторов, принимает кодекс профессиональной этики аудиторов, разрабатывает проекты федеральных стандартов аудиторской деятельности, участвует в разработке проектов стандартов в области бухгалтерского учета и бухгалтерской (финансовой) отчетности, организует прохождение аудиторами обучения по программам повышения квалификации, организует профессиональное обучение лиц, желающих заниматься аудиторской деятельностью.

2.2. Правовая основа аудиторской деятельности в Российской Федерации

Правовую основу аудита в Российской Федерации в настоящее время составляет совокупность документов различных уровней:

• Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 г.;

• постановления Правительства РФ;

• документы министерств и ведомств;

• правила (стандарты) аудиторской деятельности.

В Законе:

• определены понятия аудита и аудиторской деятельности;

• дан перечень прочих услуг, которые имеют право оказывать аудиторы и аудиторские организации;

• установлены требования к аудиторам и аудиторским организациям;

• определен круг экономических субъектов, для которых аудит является обязательным;

• установлена обязательность соблюдения принципа конфиденциальности (аудиторской тайны) при проведении аудита;

• установлена обязательность соблюдения принципа независимости при проведении аудита и введены ограничения для его обеспечения;

• дано определение федеральных правил (стандартов) аудита и установлена их обязательность;

• определен статус аудиторского заключения, установлена ответственность за предоставление ложного заключения;

• установлена обязательность контроля качества аудита;

• определены требования к аттестации аудиторов и установлены основания для аннулирования аттестата;

• установлены права и обязанности аудиторов (аудиторских организаций) и проверяемых экономических субъектов;

• определена компетенция федерального органа, осуществляющего государственное регулирование аудиторской деятельности;

• определены требования к саморегулируемым организациям аудиторов, установлены их права и обязанности.

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ (за исключением некоторых пунктов) вступил в силу 01.01.2009 г. До вступления в силу этого закона аудиторская деятельность в Российской Федерации регулировалась Федеральным законом «Об аудиторской деятельности» от 07.08.2001 г. № 119-ФЗ, а до него – «Временными правилами аудиторской деятельности в Российской Федерации», утвержденными Указом Президента Российской Федерации от 22.12.1993 г. № 2263, который утратил свою силу в соответствии с Указом Президента от 13.12.2001 г. № 1459.

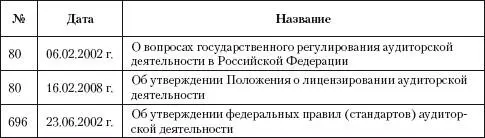

Во исполнение Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. № 119-ФЗ Правительством Российской Федерации был принят ряд постановлений, регулирующих аудиторскую деятельность в РФ (табл. 2.1).

Таблица 2.1.Постановления Правительства, регулирующие аудиторскую деятельность в Российской Федерации

Постановлением Правительства РФ от 06.02.2002 г. № 80 определен уполномоченный федеральный орган – Минфин РФ и утверждены правила обмена квалификационных аттестатов, выданных до принятия Федерального закона № 119-ФЗ, на аттестаты, предусмотренные этим законом.

Постановлением Правительства РФ от 16.02.2008 г. № 80 утверждено Положение о лицензировании аудиторской деятельности (согласно Закону № 307-ФЗ все лицензии на аудиторскую деятельность утрачивают силу 01.01.2010 г.).

Читать дальшеИнтервал:

Закладка: