Юрий Кочинев - Аудит: теория и практика

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит: теория и практика краткое содержание

Книга дополнена материалами по теории и планированию проверок (моделирование аудита), организации и регулированию аудита (новые международные и федеральные стандарты), осуществлению аудита (новые нормативные акты).

Книга может быть полезна аудиторам, бухгалтерам, студентам, аспирантам и преподавателям вузов, специалистам, получающим второе высшее образование, а также лицам, проходящим аттестацию и повышение квалификации.

Аудит: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• автоматизация (компьютеризация) бухгалтерского учета, внедрение информационных технологий;

• оценочная деятельность;

• разработка и анализ инвестиционных проектов, составление бизнес-планов;

• проведение научно-исследовательских (в том числе экспериментальных) работ в областях, связанных с аудиторской деятельностью, и распространение их результатов;

• обучение в областях, связанных с аудиторской деятельностью.

1.3. Кому нужен аудит (пользователи аудита)

Аудит – элемент рыночных отношений. Как и любой другой элемент рынка, он появляется на свет, как только у какой-либо группы участников рынка возникает потребность в нем, возникает спрос (это одно из проявлений действия закона спроса и предложения).

В свое время развитие и усложнение производства, развитие рынка привело к тому, что собственники организаций (акционеры, пайщики, учредители), а также инвесторы и кредиторы оказались не в состоянии самостоятельно убедиться в том, что все финансовые и хозяйственные операции интересующего их экономического субъекта (часто сложные и рискованные) соответствуют требованиям законов и правильно отражены в учете. Для этого требуются специальные знания и опыт, требуется свобода доступа ко всем документам в организации, чего заинтересованные лица обычно бывают лишены. Таким образом, с одной стороны:

• необходимость уверенности заинтересованных пользователей бухгалтерской отчетности в ее достоверности (поскольку бухгалтерская отчетность используется для принятия ответственных решений);

с другой стороны:

• отсутствие у заинтересованных пользователей специальных знаний и опыта;

• отсутствие свободного доступа к документации организации;

• возможность необъективной информации со стороны руководства и бухгалтерии организации в конфликтных ситуациях;

• подверженность бухгалтерской отчетности искажениям вследствие действия неизбежных факторов (субъективность составителей, неоднозначность интерпретации нормативных актов и т. д.).

привели к возникновению института независимых высококвалифицированных специалистов-аудиторов, мнению которых о достоверности бухгалтерской отчетности организации заинтересованные пользователи могли бы доверять. По сути, аудитор – это посредник между составителями бухгалтерской отчетности и пользователями представленной в ней информации. Цель аудитора (как посредника) – высказать заинтересованным пользователям свое профессиональное мнение о степени достоверности бухгалтерской отчетности организации.

Кто является составителем бухгалтерской отчетности?

В соответствии с Законом РФ «О бухгалтерском учете» от 21.11.1996 г. составителем бухгалтерской отчетности является организация в лице ее руководителя и главного бухгалтера, которые подписывают отчетность и несут ответственность за ее достоверность и соответствие действующим в Российской Федерации законодательным и нормативным актам.

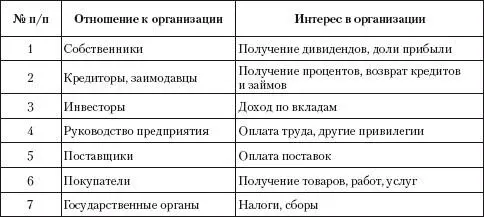

А кто же является пользователем информации, представленной в бухгалтерской отчетности? Это все те, кто связан с организацией имущественными или финансовыми интересами (табл. 1.1).

Таблица 1.1.Пользователи информации, представленной в бухгалтерской отчетности

1.4. Принципы аудита

Профессия аудитора весьма специфична. Если провести аналогию между хозяйственной жизнью организации и жизнью человека, то аудитор чем-то сродни домашнему врачу. Врач в своей деятельности руководствуется сложившимися исторически принципами («Не навреди» и др.). История развития аудита также выявила ряд профессиональных принципов, без соблюдения которых аудит теряет всякий смысл. К таким принципам относятся:

• независимость;

• честность, объективность, добросовестность;

• профессиональная компетентность;

• конфиденциальность (аудиторская тайна);

• профессионализм поведения.

Независимость – основной принцип. Соблюдение именно этого принципа является необходимым условием аудита. Очевидно, что аудит теряет всякий смысл, если пользователи информации не будут доверять мнению аудитора. Не вызывает же доверия аудитор зависимый, формирующий свое мнение под чьим-то влиянием. Независимость предполагает свободу аудитора от влияния, давления, контроля как со стороны проверяемого субъекта, так и со стороны любых третьих лиц.

Независимость обеспечивается рядом законодательно установленных ограничений в аудиторской деятельности (далее мы их рассмотрим в параграфе 2.10):

• аудиторы и аудиторские фирмы не имеют права заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и оказания прочих услуг;

• аудиторы и аудиторские фирмы не имеют права проверять организации, с которыми они связаны финансовыми или иными имущественными интересами; с руководством которых они находятся в служебных отношениях, в родстве или свойстве.

Независимость – важный принцип, но не единственный. Можно быть независимым специалистом, но сформировать свое мнение необъективно, под влиянием эмоций, вызванных, например, разногласиями с руководством проверяемого субъекта. Поэтому наряду с независимостью важным принципом являются объективность, честность и добросовестность аудитора.

Объективность предполагает беспристрастность аудитора при рассмотрении любых профессиональных вопросов и формировании суждений, выводов, заключений. Честность аудитора заключается в приверженности профессиональному долгу, добросовестность – в выполнении аудитором своих профессиональных услуг с должными тщательностью, усердием, вниманием, надлежащим использованием своих способностей. Принцип объективности отчасти обеспечивается законодательно установленным ограничением на аудиторскую деятельность: аудиторы и аудиторские фирмы не имеют права проверять организации, в которых они восстанавливали или вели учет, составляли бухгалтерскую отчетность. Данное ограничение обусловлено тем, что трудно сохранить объективность, проверяя плоды своего собственного труда.

Профессиональная компетентность – принцип, вытекающий из самой сути аудита как проверки отчетности организации. В технике давно и хорошо известно, что при проверке некоего объекта точность изготовления измерительного прибора должна быть выше, чем точность поверяемого объекта, иначе проверка лишена смысла. По аналогичной причине и аудитор должен быть профессионально подготовлен лучше, чем главный бухгалтер, составляющий отчетность проверяемой организации. Таким образом, профессиональная компетентность – принцип, заключающийся в том, что аудитор должен обладать достаточным объемом знаний, умением квалифицированно применять эти знания при рассмотрении конкретных ситуаций. Профессиональная компетентность аудитора обеспечивается законодательно установленными требованиями к образованию и стажу работы специалиста, решившего стать аудитором, системой подготовки и повышения квалификации аудиторов, системой их аттестации (см. параграф 2.7).

Читать дальшеИнтервал:

Закладка: