Мария Новикова - Налоговые льготы. Инструкции по применению

- Название:Налоговые льготы. Инструкции по применению

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Новикова - Налоговые льготы. Инструкции по применению краткое содержание

1) на федеральные, региональные и местные;

2) на взимаемые с физических лиц и с юридических лиц.

По отдельным видам налогов и сборов, для отдельных категорий юридических и физических лиц установлены льготы по уплате налогов и сборов. Возможность воспользоваться налоговыми льготами не может не привлекать повышенного внимания налогоплательщиков. В ходе налоговой реформы государство пошло по пути отказа от индивидуальных налоговых льгот, а для применения льгот, продолжающих свое действие или вновь установленных действующим законодательством, необходимо учитывать множество нюансов в вопросах оформления и подтверждения права на льготу. Льготы дают возможность платить меньше налогов, но иногда экономия от льготы оказывается меньше затрат на ее применение. Льгота представляет собой преимущество, предоставляемое отдельным категориям налогоплательщиков или плательщиков сборов. Любая льгота, так или иначе, приводит к сокращению налогового обязательства. Налогоплательщик вправе отказаться от льготы либо приостановить ее использование на один или несколько налоговых периодов. При отказе от использования льготы он должен представить в налоговый орган соответствующее заявление в письменной форме.

Использование льгот иногда накладывает дополнительные обязанности, а экономический эффект не так велик, как хотелось бы, поэтому, в ряде случаев, возможно, выгоднее отказаться от льготы, чем применить ее.

Решение этих проблем в отношении льгот по федеральным, региональным и местным налогам (в особенности по тем, которые регулируются не Налоговым кодексом РФ, а иными законами и нормативными актами) иногда представляет некоторые затруднения. Учитывая, что порядок применения налоговых льгот во многих случаях ставится в зависимость от типа хозяйственной операции и вида договора, на основании которого осуществляется указанная операция. Поэтому иногда приходится решать задачи узкопрофессионального порядка, в частности определять, относятся ли те или иные работы в качестве условия для применения налоговых льгот. У общественных организаций инвалидов до сих пор остались значительные льготы по всем основным налогам. И за определенный процент они могут с вами поделиться своими привилегиями. Главное – быть разборчивым в выборе «инвалидных» схем.

Настоящее издание призвано помочь разобраться в вопросах применения юридическими лицами льгот по налогам. Издание предназначено для руководителей, финансовых директоров, бухгалтеров, экономистов.

Налоговые льготы. Инструкции по применению - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Исходя из этого, покупатель в налоговую базу по НДС должен включить расходы на транспортировку и отразить в графе 7 заявления о ввозе товаров.

Пример.

Организация разрабатывает и продает программный продукт «1С: Бухгалтерия». Реализация производится с иностранным партнером из Латвии. Формально данный товар границу не пересекает, а движется в электронном виде. Какова ставка НДС?

Согласно подп. 1 п. 1 ст. 146 Налогового кодекса РФ объектом налогообложения НДС является реализация товаров, работ, услуг на территории Российской Федерации.

При передаче прав на использование программного продукта местом реализации признается местонахождение покупателя.

В данном случае это территория Латвии.

Исходя из Письма УФНС России по г. Москве от 24 декабря 2004 г. № 24–11/84073, при реализации права пользования программным продуктом без отчуждения прав, местом реализации услуг считается территория России. Таким образом, полученная выручка облагается по ставке НДС 18 %.

Следует иметь ввиду понятие «передача прав» в отношении исключительных и неисключительных прав, установленное законами от 09.07.1993 г. № 5351-1 «Об авторском праве и смежных правах» (с изм. и доп. от 19 июля 1995 г., 20 июля 2004 г.) и от 23.09.1992 г. № 3523-1 «О правовой охране программ для электронных вычислительных машин и баз данных» (с изм. и доп. от 24 декабря 2002 г., 2 ноября 2004 г., 2 февраля 2006 г.). С 2006 г. новая редакция гласит «передача, предоставление патентов, лицензий, марок, авторских и других прав».

Поэтому ставка 0 % также не подходит. Передача программного продукта по электронным средствам связи не подлежит таможенному оформлению, так как считается «движимым имуществом».

Значит, данная реализация не рассматривается в рекламе экспорта, поэтому НДС платить не надо.

Чтобы пользоваться ставкой 0 %, налогоплательщик должен доказать свое право в налоговом органе.

Например, на товары, вывозимые в таможенном режиме экспорта или находящиеся под режимом свободной таможенной зоны; на вывезенные горюче-смазочные материалы из России предоставляются контракт, выписки банка на поступления, таможенная декларация, транспортные и товаросопроводительные документы.

По операциям, связанным с транспортным обеспечением перевозок, также рассчитывается ставка 0 %. Но в налоговую инспекцию должны быть предоставлены следующие документы: контракт, банковские выписки, таможенные декларации, сопроводительные документы (их копии).

Например, при налогообложении ставкой 0 % добычу драгоценных металлов налогоплательщик должен иметь документы для налоговой инспекции: контракт на реализацию; копии документов на передачу драгоценных металлов Фонду драгоценных камней, ЦБ РФ.

2.1.4. Льготы по налогу на добавленную стоимость для физических лиц

Организации и индивидуальные предприниматели, являющиеся плательщиками НДС, могут воспользоваться льготным налогообложением.

Налоговой льготой считается ставка 0 %, 10 % по определенным видам товаров, работ, услуг.

При получении льготы налогоплательщики должны представить в налоговый орган по месту нахождения следующие документы:

1) письменное уведомление по форме, утвержденной приказом МНС России от 4 июля 2002 г. № БГ-3-03/342 «О статье 145 части второй Налогового кодекса Российской Федерации»;

2) выписку из бухгалтерского баланса (для организаций);

3) выписку из книги продаж;

4) выписку из книги учета доходов и расходов и хозяйственных операций;

5) копию журнала полученных и выставленных счетов-фактур.

По ставке 0 % облагаются:

1) товары, вывезенные в режиме экспорта, свободной таможенной зоны;

2) работы и услуги, непосредственно связанные с производством и реализацией товаров, вывезенных в режиме экспорта, свободной таможенной зоны; а также по организации, сопровождению, перевозок, транспортировке, сопровождению вывозимых товаров (за исключением железнодорожных перевозок).

Данное положение касается и ввозимых товаров на территорию России;

3) работы и услуги по транспортировке товаров, помещенных под международный таможенный транзит;

4) перевозка пассажиров и багажа за пределы территории Российской Федерации;

5) организация работ и услуг в космическом пространстве;

6) реализация драгоценных металлов Государственному фонду драгоценных металлов, Центральному Банку;

7) реализация товаров, работ, услуг для иностранных дипломатических учреждений, их сотрудникам и членам их семей. Данное положение применяется, если законодательством соответствующего иностранного государства прописана такая же ставка (0 %) для российских дипломатических организаций, их сотрудников и членов их семей;

8) реализация топлива и горюче-смазочных материалов с российской территории;

9) оказание работ и услуг перевозчиками по доставке экспорта за пределы таможенной территории Российской Федерации.

При исчислении налога на добавленную стоимость по авансовым и другим платежам, полученным экспортерами в счет предстоящих поставок товаров, работ, услуг, облагаемых по ставке 0 %, такие платежи могу освобождаться от обложения НДС при представлении документов в налоговые органы, подтверждающие получение платежей в счет будущих поставок по контрактам. Если применение налоговой льготы 0 % не подтверждается, экспортная реализация товаров, работ и услуг подлежит обложению НДС.

Пример

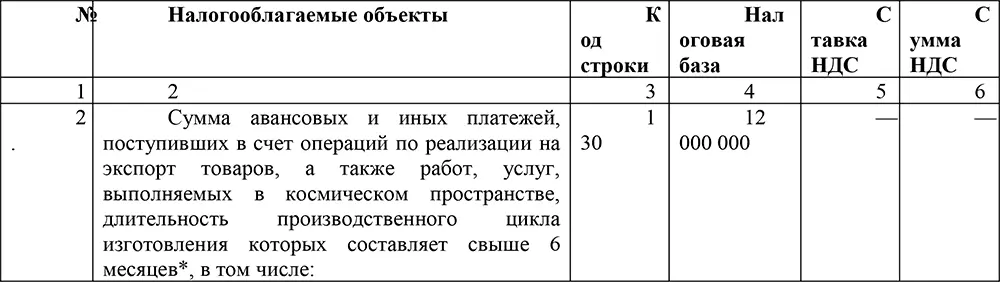

Организация осуществляет продажу машинных масел в таможенном режиме экспорта в Финляндию. В течение января 2005 г. российская сторона осуществила следующие операции:

1) 11 января организация получила в счет будущей реализации масел по договору № 7 2 000 000 руб.;

2) 13 января организация произвела отгрузку товара по договору № 7 на сумму 6 000 000 руб.

3) в январе российская организация поместила под таможенный режим экспорта товары по договору № 10. Стоимость партии отгруженных товаров равна 4 000 000 руб.;

4) в соответствии с договором № 10 российская сторона получила 17 000 000 руб.;

5) 20 января от финской организации был получен авансовый платеж под предстоящую реализацию товара на сумму 12 000 000 руб.

За январский период российская организация должна представить в налоговую инспекцию по месту своего нахождения декларацию по налогу на добавленную стоимость, а также налоговую декларацию по НДС по налоговой ставке 0 %.

Вышеперечисленные операции должны быть отражены в налоговой декларации в следующих разделах:

* С 1 января 2006 г. НДС не взимается по авансовым платежам, полученным в счет предстоящих поставок экспортных товаров независимо от длительности производственного цикла их изготовления.

Читать дальшеИнтервал:

Закладка: