Мария Новикова - Налоговые льготы. Инструкции по применению

- Название:Налоговые льготы. Инструкции по применению

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Новикова - Налоговые льготы. Инструкции по применению краткое содержание

1) на федеральные, региональные и местные;

2) на взимаемые с физических лиц и с юридических лиц.

По отдельным видам налогов и сборов, для отдельных категорий юридических и физических лиц установлены льготы по уплате налогов и сборов. Возможность воспользоваться налоговыми льготами не может не привлекать повышенного внимания налогоплательщиков. В ходе налоговой реформы государство пошло по пути отказа от индивидуальных налоговых льгот, а для применения льгот, продолжающих свое действие или вновь установленных действующим законодательством, необходимо учитывать множество нюансов в вопросах оформления и подтверждения права на льготу. Льготы дают возможность платить меньше налогов, но иногда экономия от льготы оказывается меньше затрат на ее применение. Льгота представляет собой преимущество, предоставляемое отдельным категориям налогоплательщиков или плательщиков сборов. Любая льгота, так или иначе, приводит к сокращению налогового обязательства. Налогоплательщик вправе отказаться от льготы либо приостановить ее использование на один или несколько налоговых периодов. При отказе от использования льготы он должен представить в налоговый орган соответствующее заявление в письменной форме.

Использование льгот иногда накладывает дополнительные обязанности, а экономический эффект не так велик, как хотелось бы, поэтому, в ряде случаев, возможно, выгоднее отказаться от льготы, чем применить ее.

Решение этих проблем в отношении льгот по федеральным, региональным и местным налогам (в особенности по тем, которые регулируются не Налоговым кодексом РФ, а иными законами и нормативными актами) иногда представляет некоторые затруднения. Учитывая, что порядок применения налоговых льгот во многих случаях ставится в зависимость от типа хозяйственной операции и вида договора, на основании которого осуществляется указанная операция. Поэтому иногда приходится решать задачи узкопрофессионального порядка, в частности определять, относятся ли те или иные работы в качестве условия для применения налоговых льгот. У общественных организаций инвалидов до сих пор остались значительные льготы по всем основным налогам. И за определенный процент они могут с вами поделиться своими привилегиями. Главное – быть разборчивым в выборе «инвалидных» схем.

Настоящее издание призвано помочь разобраться в вопросах применения юридическими лицами льгот по налогам. Издание предназначено для руководителей, финансовых директоров, бухгалтеров, экономистов.

Налоговые льготы. Инструкции по применению - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

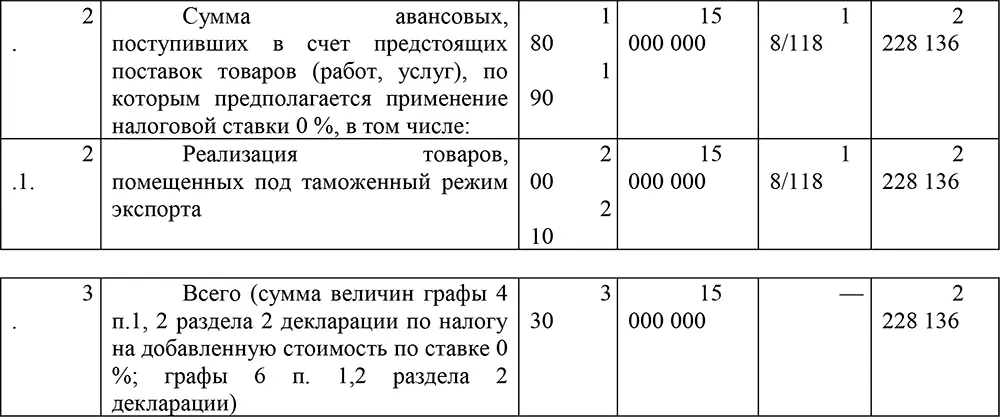

В разделе 1 «Расчет суммы налога по операциям при реализации товаров (работ, услуг), применение налоговой ставки 0 % по которым подтверждено» отражается сумма аванса 12 000 000 руб. К налоговой декларации должны быть приложены документы, подтверждающие освобождение от обложения НДС авансовых платежей.

В разделе 2 «Расчет суммы налога по операциям при реализации товаров, работ, услуг применение налоговой ставки 0 % по которым не подтверждено» отражается сумма в размере:

(2 000 0000 + 17 000 000 – 4 000 000) = 15 000 000 руб. и сумма НДС:

15 000 000 × 18 / 118 = 2 288 135,60 руб.

В п. 17 раздела 2 «Расчет общей суммы налога» в строке 410 отражается сумма НДС 2 228 136 руб.

Такой порядок действует до 31 декабря 2005 г.

Под льготную ставку 10 % подпадает реализация следующих товаров:

1) продовольственные товары:

а) скот, птица;

б) мясо, мясопродукты;

в) молоко, молочные продукты;

г) яйца, яйцепродукты;

д) масло растительное;

е) маргарин;

ж) сахар;

з) соль;

и) зерно, комбикорм;

к) жмых;

л) хлеб, хлебобулочные изделия;

м) крупы;

н) мука;

о) макаронные изделия;

п) рыба, морепродукты;

р) продукты детского и диабетического питания;

с) овощи;

2) товары для детей:

а) трикотажные товары;

б) швейные изделия;

в) детская кровать;

г) коляски;

д) дневники и др.;

3) периодические печатные издания (газеты, журналы, бюллетень);

4) медицинские товары.

Остальные операции подлежат налогообложению по ставке 18 %.

В настоящее время у налогоплательщиков, осуществляющих внешнеэкономическую деятельность и учитывающих цену товара в условных единицах, возникает проблема корректировки налоговой базы по НДС. Так, согласно Налоговому кодексу РФ (глава 21) положительная суммовая разница увеличивает налоговую базу по НДС. А учесть отрицательную невозможно.

Однако судебные разбирательства по этому вопросу заканчиваются в пользу налогоплательщиков. И при наличии отрицательных суммовых разниц продавец может уменьшить налоговую базу по НДС.

Письмами Минфина России от 19 декабря 2005 г. № 03-04-15/116, от 4 июля 2004 г. № 03-03-11/114 установлено, что если товары, работы, услуги оплачиваются в рублях в сумме, эквивалентной сумме в иностранной валюте, при расчете НДС учитываются положительные суммовые разницы. Суммы отрицательных разниц не могут уменьшить ранее начисленного налога.

Однако такое утверждение нарушает права налогоплательщиков. Организации, утвердившие в учетной политике момент определения налоговой базы «по отгрузке», определяют базу по НДС на день отгрузки с учетом увеличивающих (уменьшающих) налоговую базу изменений. Ведь продукция оплачивается в рублях, эквивалентных сумме в иностранной валюте.

Сумма НДС должна исчисляться на основании фактически полученной выручки от реализации.

В ходе судебных разбирательств по этой проблеме была принята позиция налогоплательщиков обоснованной.

Так, организация, утвердившая в учетной политике момент определения налоговой базы по мере отгрузки, может учесть суммовые разницы при определении налоговой базы на сумму отрицательных суммовых разниц.

Такая позиция аргументирована п. 1 ст. 4 Налогового кодекса РФ, в котором установлено, что организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухучета, на основе других сведений. Налоговая база определяется в зависимости от особенностей реализации продукции, исходя из всех доходов, связанных с расчетами по оплате указанных товаров, полученных в денежной, натуральной форме.

Пунктом 4 ст. 166 Налогового кодекса РФ утверждается, что общая сумма налога исчисляется по итогам каждого налогового периода, дата реализации которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в этом периоде.

Курс условной единицы на дату платежа и цена продукции определяются на дату платежа, а не на момент отгрузки. Это приводит к уменьшению или увеличению налоговой базы по НДС. Аналогичное мнение закреплено письмом УМНС России по г. Москве от 6 сентября 2004 г. № 24–11/57576.

Учитывая мнение налоговиков, организации не должны уменьшать отрицательную разницу в налоговой базе по НДС, а значит, уплачивают налог не с полученных от реализации доходов.

Кроме предоставленных налоговым законодательством налоговых ставок или льготного налогообложения, а также совсем освобождения от налогообложения некоторых операций, налогоплательщик может уменьшить налогооблагаемую базу. Налоговые вычеты установлены ст. 171 Налогового кодекса Российской Федерации.

Вычитываются суммы налога по приобретению товаров, работ, услуг, имущественных прав, при ввозе товара.

Вычетами могут воспользоваться иностранные организации-налогоплательщики при приобретении продукции, имущественных прав, если они не состоят в налоговом учете у инспекции.

Если покупатель отказывается от купленного товара и возвращает его продавцу, а продавец уже уплатил налог в бюджет, то сумма НДС будет вычтена.

Суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении капитального строительства, сборки основных средств, подлежат вычету.

Расходы на командировку (проезд, найм жилого помещения) уменьшают налогооблагаемую прибыль, а уплаченный НДС подлежит вычету.

Уплаченный НДС вычитывается в случае оплаты предстоящих поставок. При отсутствии документов на экспорт товаров, на право применения свободного таможенного режима налогоплательщик может воспользоваться вычетом по НДС.

Чтобы произвести вычет, на руках должен быть документ, подтверждающий уплату НДС. Этим документом является счет-фактура, выставленный налогоплательщику при покупке товаров, работ, услуг, имущественных прав после фактического принятия на учет товаров, работ, услуг, имущественных прав.

По итогам налогового периода по НДС сумма вычетов может превышать общую сумму налога. Полученная разница должна быть возмещена налогоплательщику.

Налоговый орган проводит камеральную проверку и проверяет заявленную сумму НДС к вычету. В течение 7 дней готовится решение налоговой инспекции. Если решение принято в пользу налогоплательщика, сумма НДС возмещает.

Читать дальшеИнтервал:

Закладка: