Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392165520

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие краткое содержание

Аудит (схемы, таблицы, комментарии). Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Слово «аудит» произошло от латинского audio , что означает «он слышит», «слушатель».

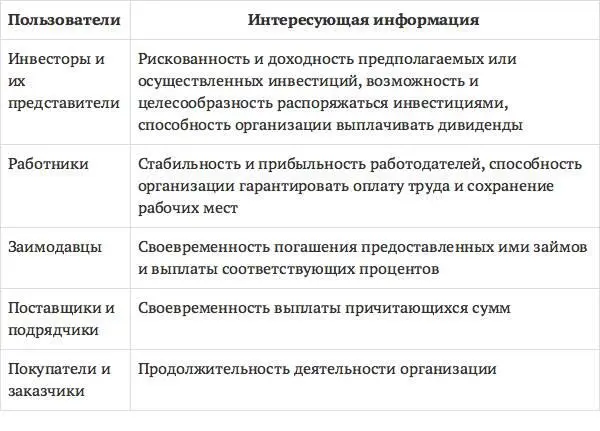

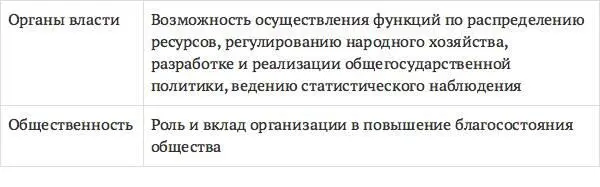

В рыночной экономике важную роль играет достоверная информация о деятельности экономического субъекта. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать, базирующиеся на этих выводах, обоснованные решения. Пользователям информации, содержащейся в аудиторском заключении, необходимы аудиторские услуги, которые удовлетворяли бы их потребности и ожидания.

Интересы пользователей в области информации, подтверждаемой аудиторами

Понятие аудита

Основы теории аудита

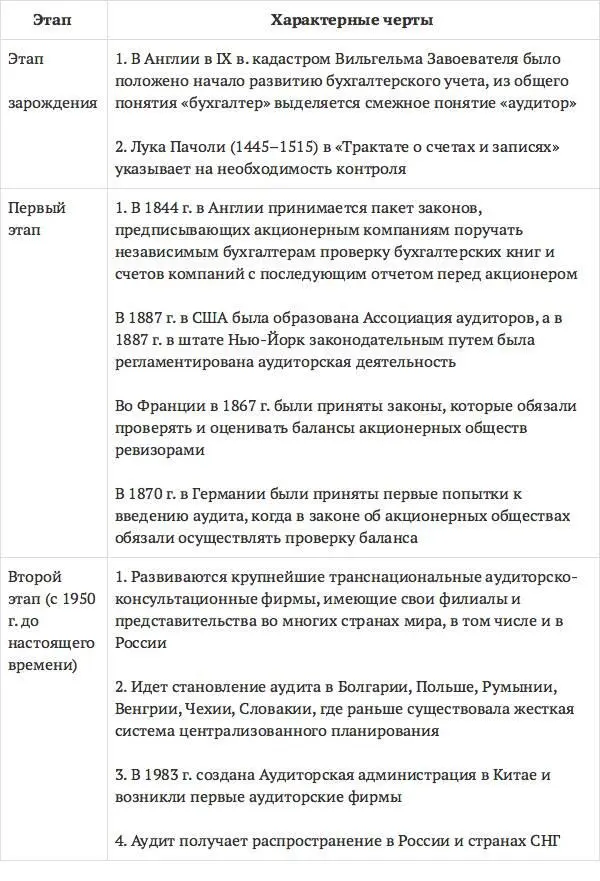

Аудиторская деятельность прошла определенный путь в своем развитии, начиная со стихийного зарождения отдельных разрозненных элементов этого вида контроля до формирования целостной отрасли научной и практической деятельности. Условно можно выделить три этапа развития аудита: период зарождения и два этапа его становления. Родиной аудита считается Англия.

Исторические этапы развития аудита

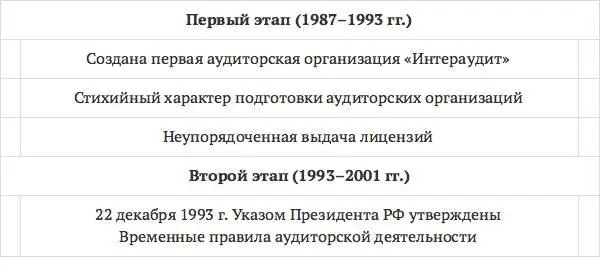

В России начиная с конца XIX в. было сделано несколько попыток введения системы аудита (1889, 1912, 1928 гг.). Все они оказались неудачными. Формирование в России рыночных отношений послужило толчком к очередной попытке организации аудиторской деятельности.

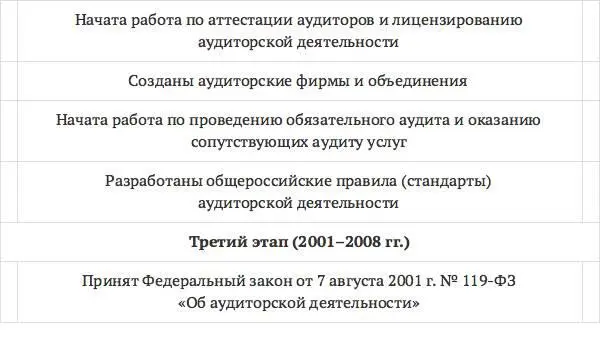

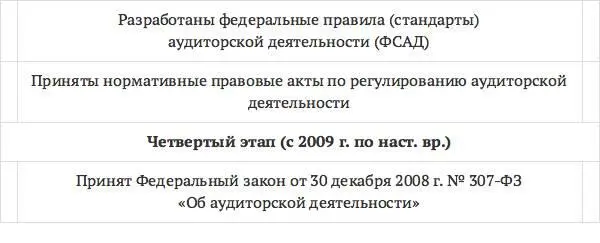

Этапы становления и развития аудиторской деятельности в России

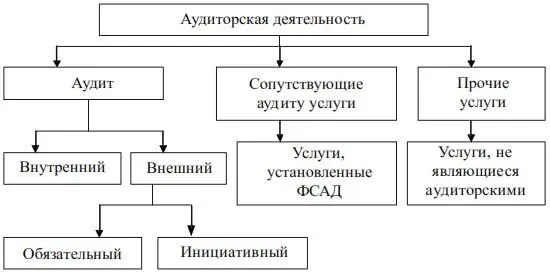

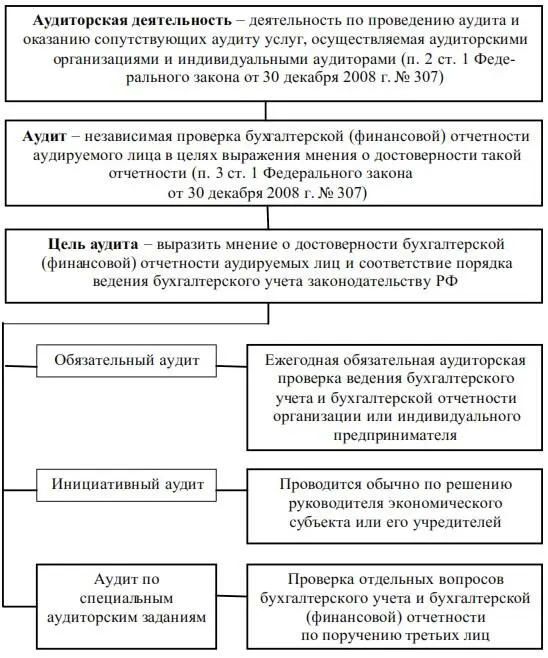

Аудиторская деятельность в соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ включает два компонента: аудит и сопутствующие аудиту услуги. Аудиторы могут оказывать также прочие услуги, не являющиеся аудиторскими. Основным видом аудиторской деятельности является аудит.

Характеристика аудиторских услуг и прочих услуг, связанных с аудиторской деятельностью, дана в теме 4.

Классификация видов услуг, оказываемых аудиторами

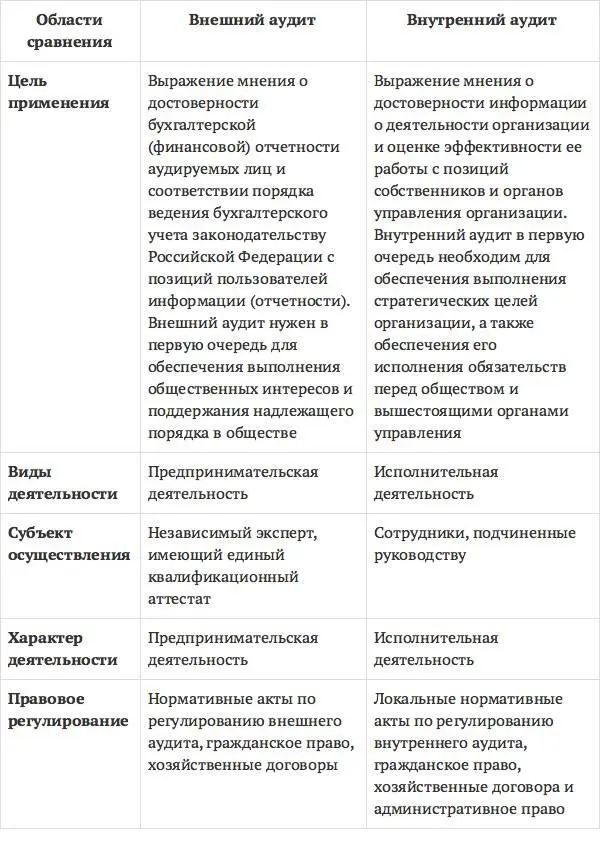

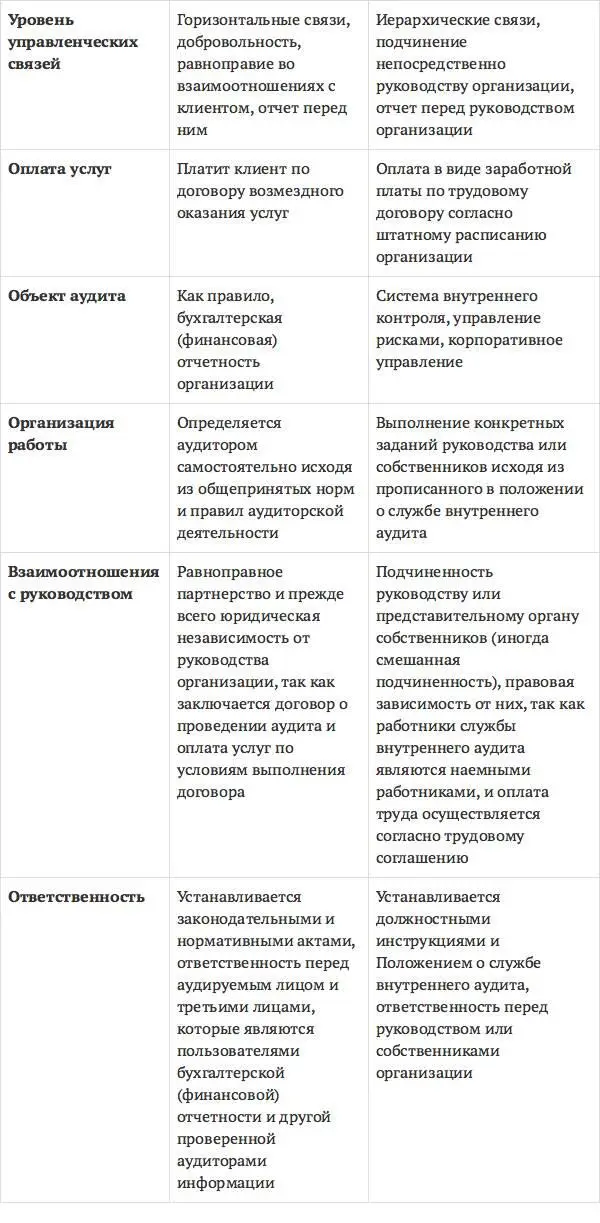

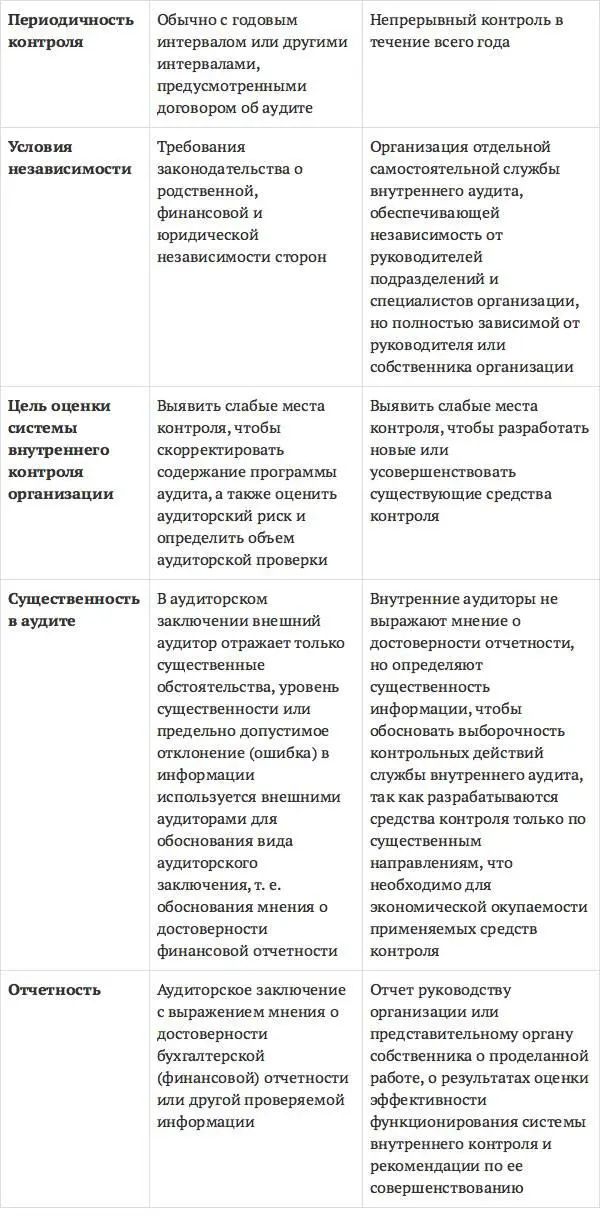

Отличительные признаки внешнего и внутреннего аудита

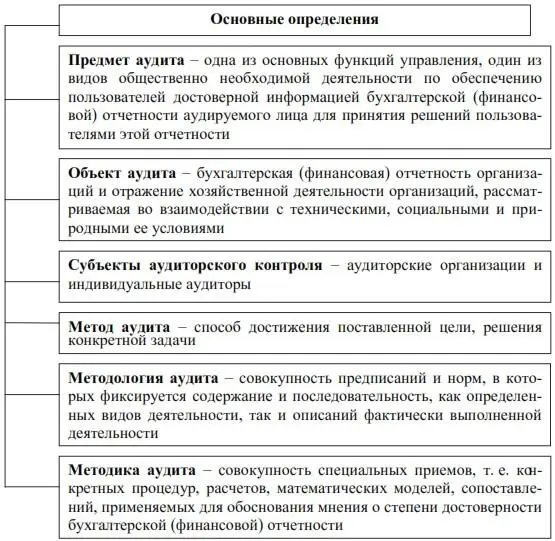

Сущность аудита

Аудиторские организации и индивидуальные аудиторы не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита, оказания сопутствующих аудиту и прочих услуг.

Аудит, ревизия, налоговые проверки, судебно-бухгалтерская экспертиза – формы проведения контрольных мероприятий, составные компоненты единой системы финансово-экономического контроля. Они имеют схожие черты и в то же время различаются.

Вопросы для самопроверки

1. С чем связано возникновение аудита в России?

2. Кем и когда в России была введена должность аудитора?

3. Чем аудит отличается от других форм контроля?

4. Дайте определение предмета аудита.

5. Назовите объекты аудита.

6. Дайте определение метода аудита.

7. Что собой представляет методология аудита?

8. Что свидетельствует о становлении аудита в России?

9. В какой стране впервые зародился аудит в современном его понимании?

10. Дайте определение аудиторской деятельности.

11. Дайте определение аудита.

12. Назовите виды и формы аудита.

13. Дайте определение понятий «внешний» и «внутренний» аудит.

14. Что понимается под сопутствующими аудиту услугами?

15. Дайте определение обязательного аудита.

План

1. Основные законодательные и нормативные документы, регулирующие аудиторскую деятельность в РФ

2. Структура и содержание Федерального закона «Об аудиторской деятельности»

3. Роль и функции уполномоченного федерального органа (УФО) в регулировании аудиторской деятельности

4. Состав и основные функции Совета по аудиторской деятельности (сад)

5. Саморегулируемые организации аудиторов (СРОА): требования к членству, функции, права и обязанности

6. Формы предпринимательской деятельности в аудите

Система нормативного регулирования аудиторской деятельности

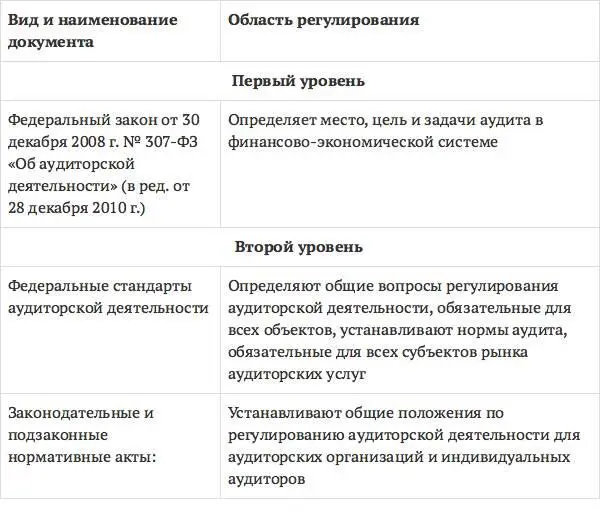

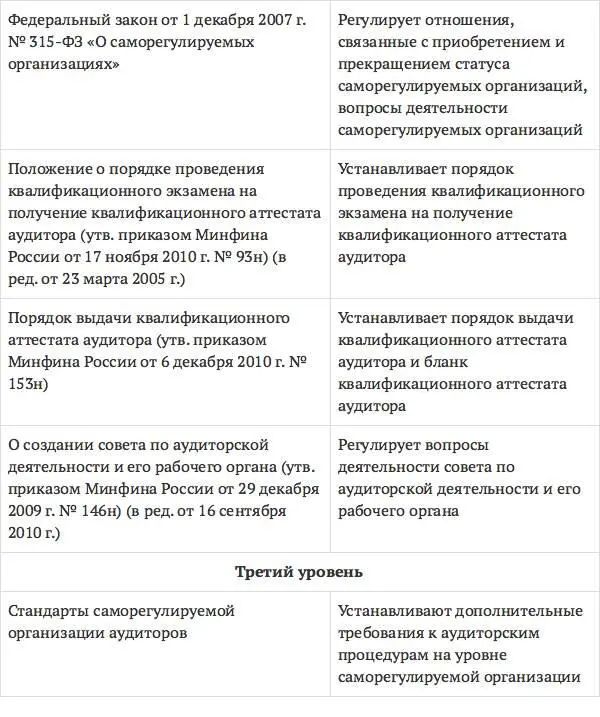

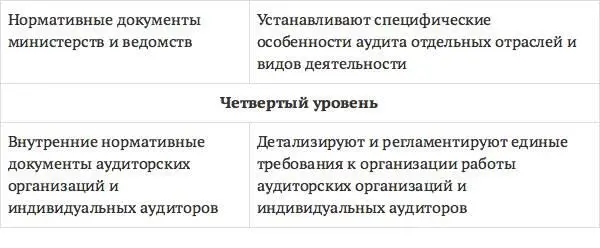

В соответствии с принятой концепцией нормативного регулирования аудита в России построена четырехуровневая система его регламентации. Каждый уровень включает определенные виды документов, область регулирования и степень разработанности нормативной документации.

Система нормативного регулирования аудиторской деятельности в Российской Федерации

Федеральный закон «Об аудиторской деятельности»

Основным законодательным актом, регулирующим аудиторскую деятельность в России, является Федеральный закон «Об аудиторской деятельности». В 2001 г. был принят и вступил в силу Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности». Он подтвердил окончательное становление аудита в России, обобщил весь существующий опыт аудиторской деятельности в рыночной экономике применительно к российским традициям и действующему в России гражданскому и финансовому праву. Это закон прямого действия, устанавливающий правовые основы аудиторской деятельности. После принятия Федерального закона «Об аудиторской деятельности» № 119-ФЗ шло дальнейшее интенсивное развитие системы российского аудита, в связи с чем в Закон периодически вносились поправки. В 2008 г. был принят новый Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», который вступил в силу в большей своей части с 1 января 2009 г.

Читать дальшеИнтервал:

Закладка: