Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392165520

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие краткое содержание

Аудит (схемы, таблицы, комментарии). Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

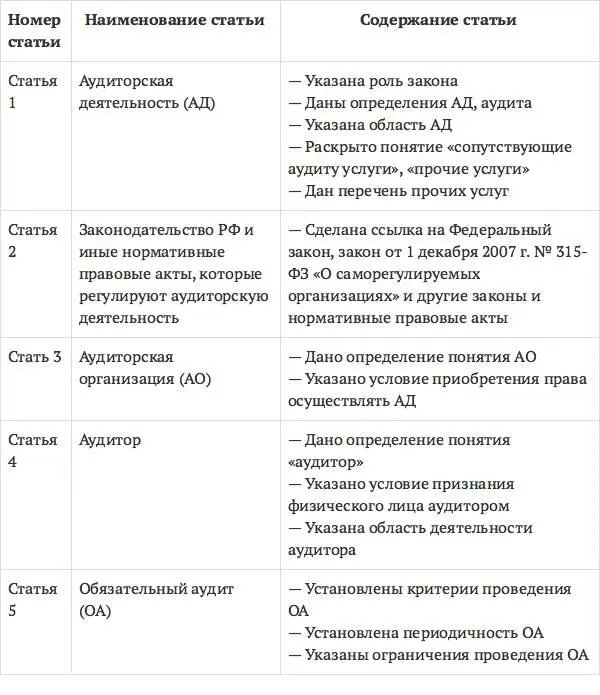

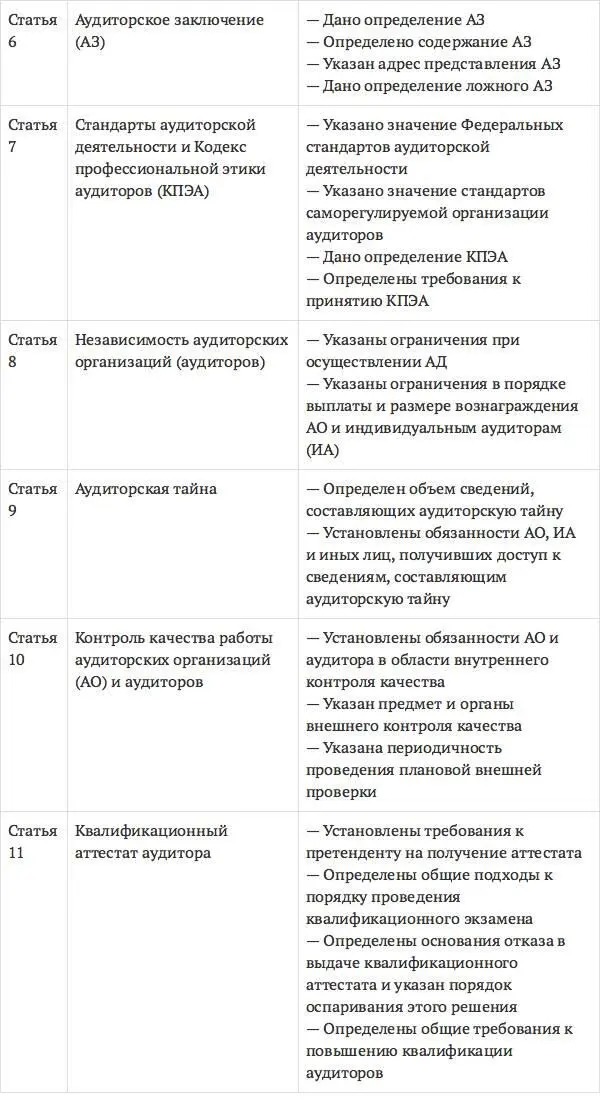

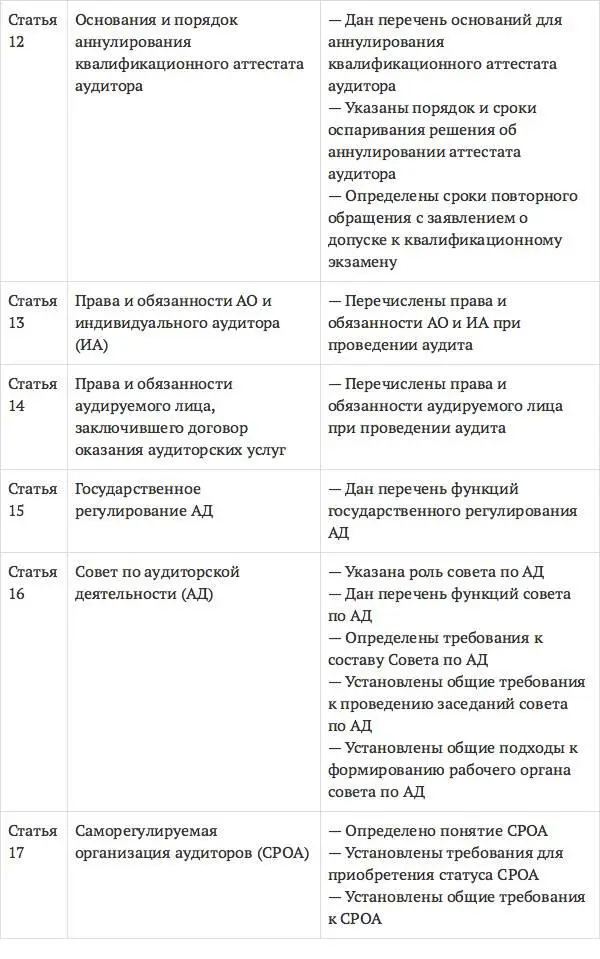

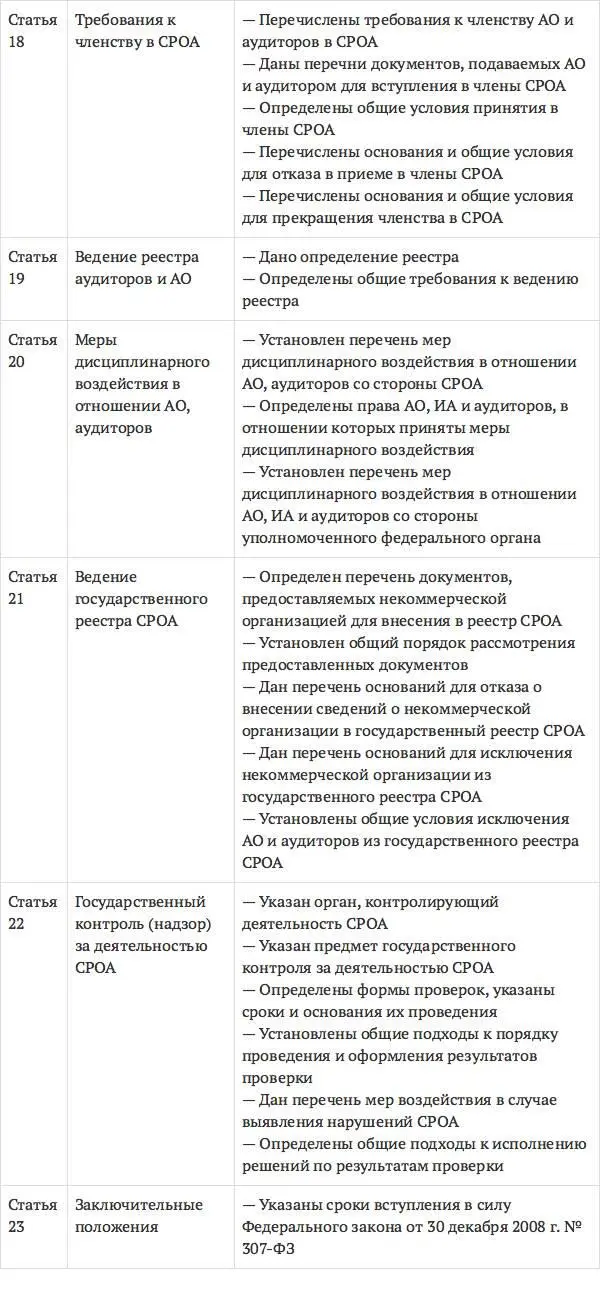

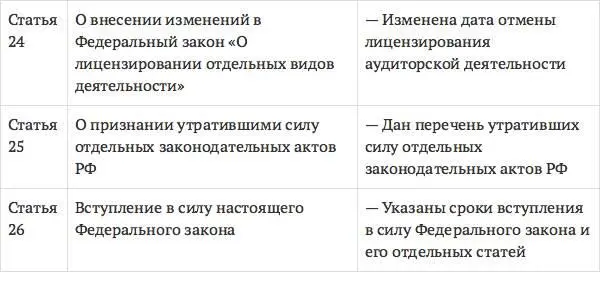

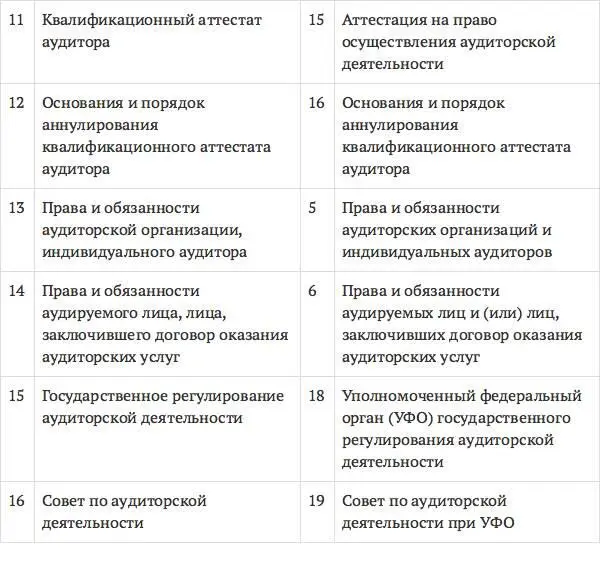

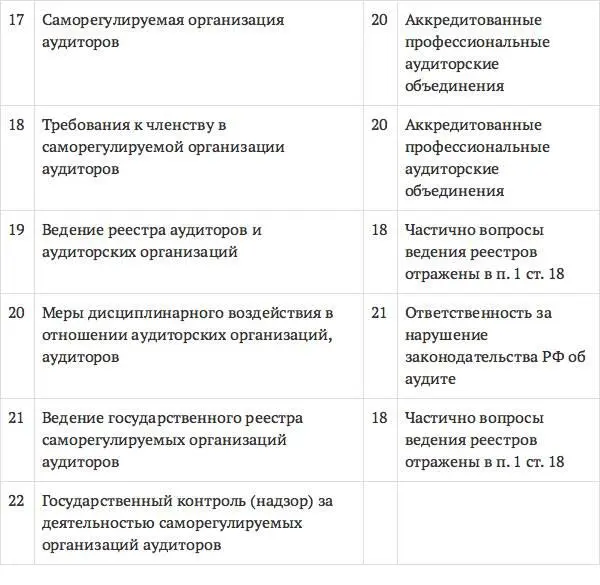

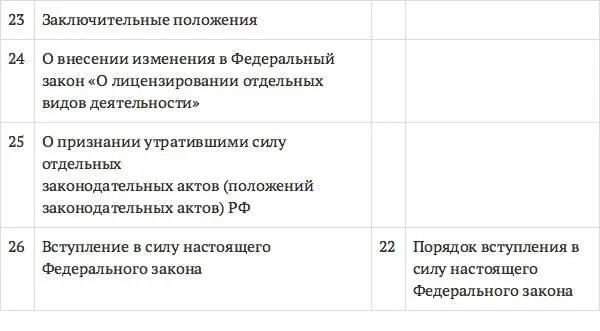

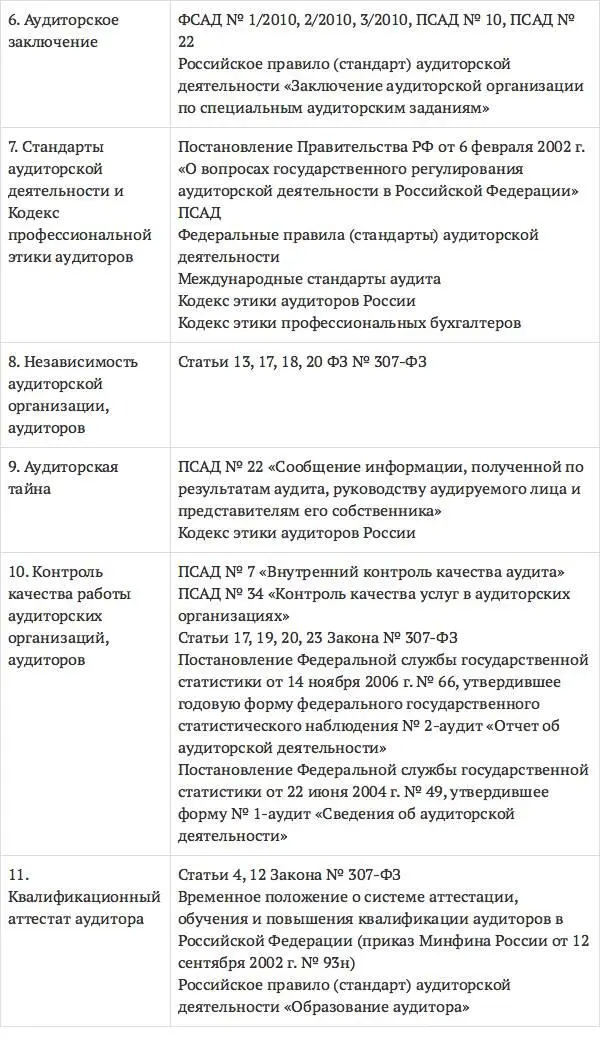

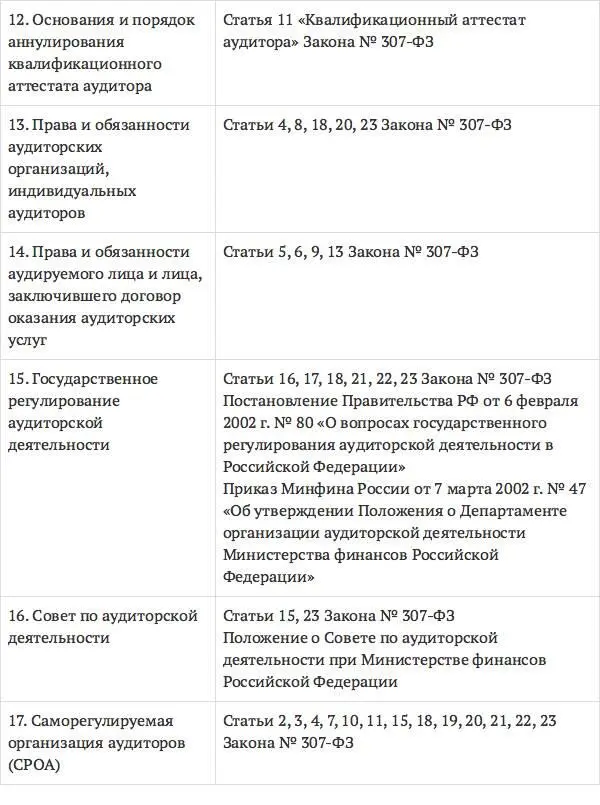

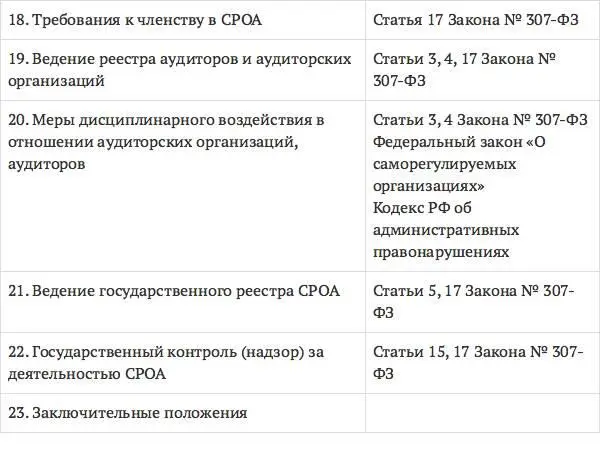

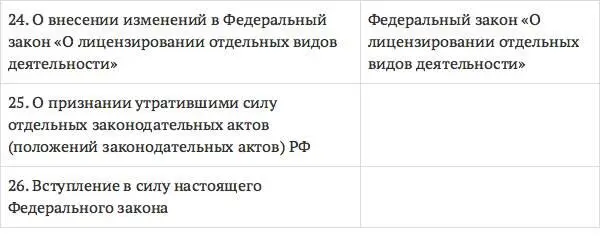

Структура и содержание Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»

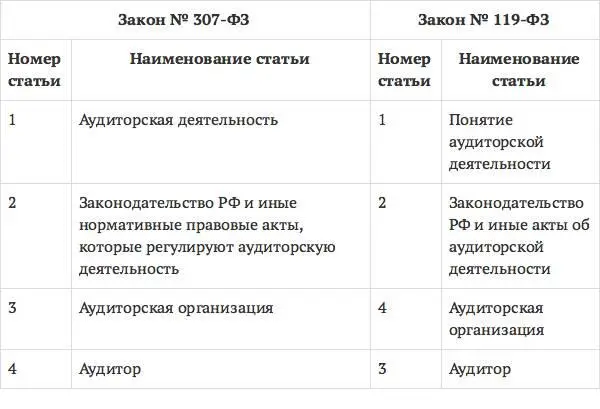

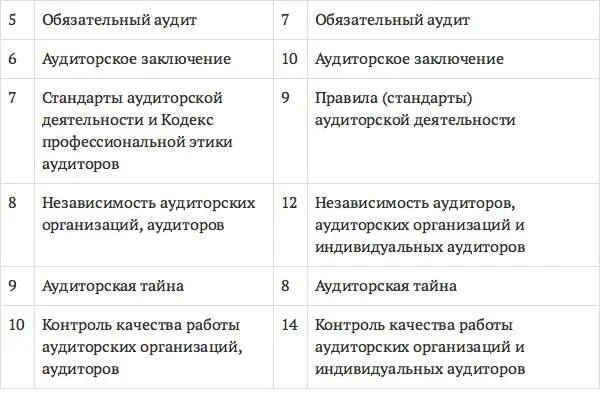

Сопоставление структуры Законов

«Об аудиторской деятельности»

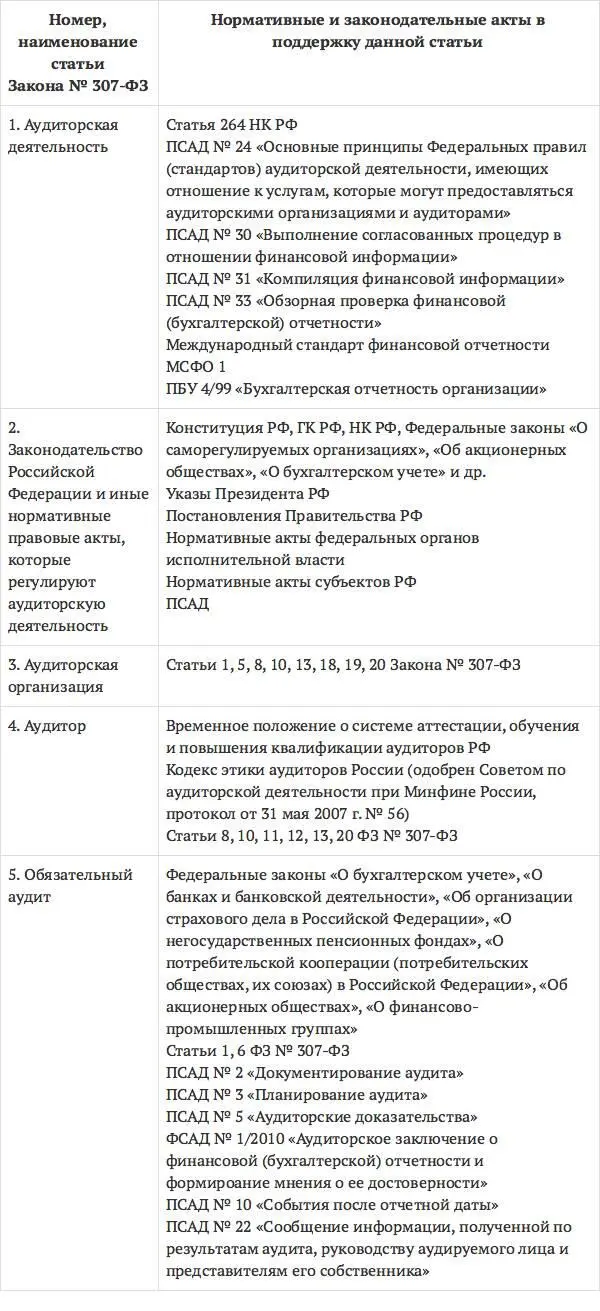

Нормативная поддержка Закона № 307-ФЗ

Регулирование аудиторской деятельности

Степень вмешательства государства в организацию и регламентацию деятельности аудиторов меняется в довольно широком диапазоне в зависимости от страны: от полного неучастия (Великобритания) до весьма жесткого контроля и управления (Германия, Италия, Франция). В последних странах государство осуществляет прямой контроль над формированием аудиторских кадров, их профессиональной подготовки и текущей деятельности.

В России аудиторское движение началось в 1987 г. Указом Президента РФ от 22 декабря 1993 г. № 2263 были утверждены Временные правила аудиторской деятельности в Российской Федерации. Согласно п. 19 Временных правил государственное регулирование аудиторской деятельности с 1993 до 2002 г. осуществляла Комиссия по аудиторской деятельности при Президенте РФ, действовавшая на основании Положения о комиссии, утвержденного распоряжением Президента РФ от 4 февраля 1994 г. № 54-РП.

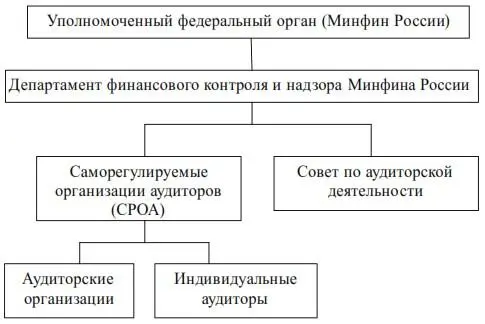

С 2002 г. во исполнение закона «Об аудиторской деятельности» постановлением Правительства РФ от 6 февраля 2002 г. № 80 установлено, что уполномоченным федеральным органом исполнительной власти, осуществляющим государственное регулирование аудиторской деятельности в России, определяется Министерство финансов РФ.

В свою очередь, Минфин России возложил выполнение данных функций на созданный в этом Министерстве Департамент финансового контроля и надзора.

Органы регулирования аудиторской деятельности

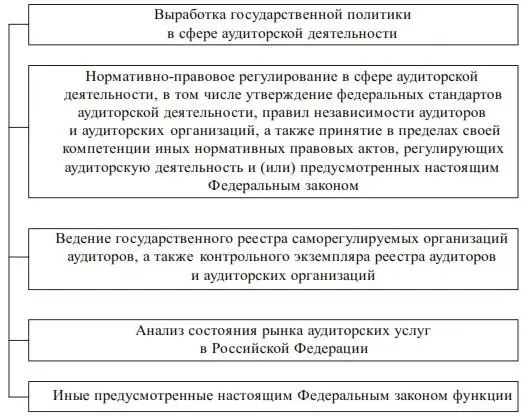

Функции уполномоченного федерального органа (УФО)

(п. 2 ст. 15 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

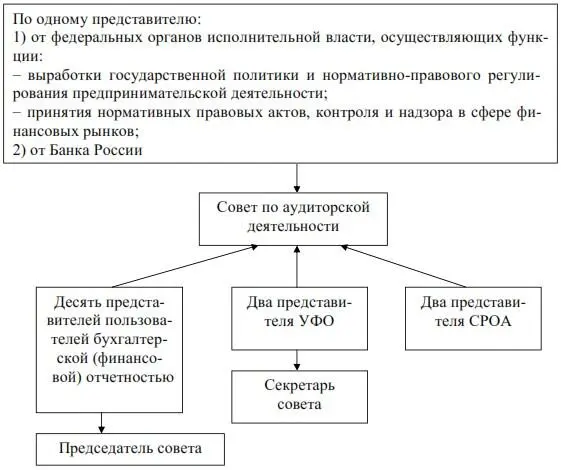

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном федеральном органе создается совет по аудиторской деятельности. На первом заседании совета избирается председатель совета. Председатель избирается из представителей пользователей бухгалтерской (финансовой) отчетности, входящих в состав совета. Секретарем совета по аудиторской деятельности является представитель уполномоченного федерального органа из числа членов совета.

Состав совета по аудиторской деятельности

(п. 5 ст. 16 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

В целях подготовки решений совета по аудиторской деятельности создается его рабочий орган. Состав рабочего органа совета по аудиторской деятельности и его численность утверждаются уполномоченным федеральным органом. Положение о совете по аудиторской деятельности и положение о рабочем органе совета по аудиторской деятельности утверждаются уполномоченным федеральным органом.

В состав рабочего органа совета входят руководители постоянно действующих коллегиальных органов управления и другие представители всех саморегулируемых организаций аудиторов, руководитель единой аттестационной комиссии, создаваемой в соответствии с Федеральным законом № 307, представители уполномоченного федерального органа, а также представители научной и педагогической общественности.

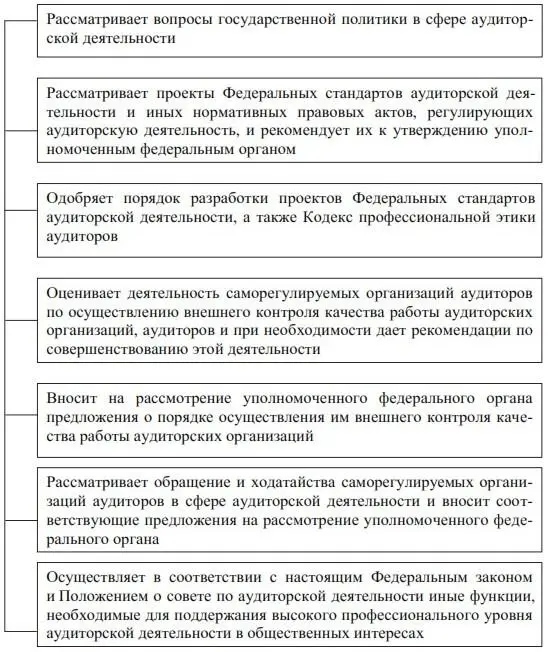

Функции совета по аудиторской деятельности

(п. 5 ст. 16 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

Число представителей саморегулируемых организаций аудиторов в рабочем органе совета по аудиторской деятельности должно составлять не менее 70 % общего числа членов рабочего органа совета. Состав рабочего органа совета по аудиторской деятельности подлежит ротации один раз в три года не менее чем на 30 % общего числа членов рабочего органа совета.

Заседания совета по аудиторской деятельности созываются председателем совета по мере необходимости, но не реже одного раза в три месяца. Заседание совета по аудиторской деятельности считается правомочным, если на нем присутствуют не менее двух третей членов совета.

Решения совета по аудиторской деятельности принимаются простым большинством голосов членов совета, участвующих в его заседании.

Саморегулируемые организации аудиторов

Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской деятельности.

Саморегулируемая организация аудиторов осуществляет свою деятельность в соответствии с Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» и Федеральным законом от 1 декабря 2007 г. № 315-ФЗ «О саморегулируемых организациях».

Читать дальшеИнтервал:

Закладка: