Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие

- Название:Аудит (схемы, таблицы, комментарии). Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392165520

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Жанна Кеворкова - Аудит (схемы, таблицы, комментарии). Учебное пособие краткое содержание

Аудит (схемы, таблицы, комментарии). Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Некоммерческая организация приобретает статус саморегулируемой организации аудиторов с даты ее включения в государственный реестр саморегулируемых организаций аудиторов. Представители уполномоченного федерального органа и совета по аудиторской деятельности вправе присутствовать на собраниях (заседаниях) органов управления и специализированных органов саморегулируемой организации аудиторов, а также на иных проводимых ею мероприятиях.

Саморегулируемая организация аудиторов не может являться членом другой саморегулируемой организации аудиторов.

Обязательный аудит годовой бухгалтерской (финансовой) отчетности саморегулируемой организации аудиторов должен проводиться аудиторской организацией, являющейся членом другой саморегулируемой организации аудиторов.

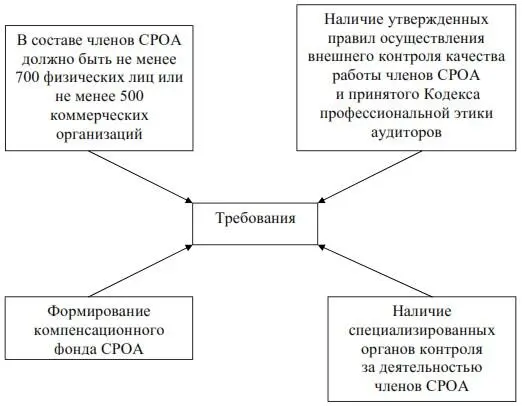

Требования к некоммерческой организации с целью включения ее в государственный реестр СРОА

(п. 3 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

В случае если членами саморегулируемой организации аудиторов являются физические лица и (или) организации, не являющиеся соответственно аудиторами и аудиторскими организациями, в деятельности органов управления такой организации должна быть обеспечена независимость аудиторов и аудиторских организаций при осуществлении ими функций, непосредственно связанных с аудиторской деятельностью.

Члены постоянно действующего коллегиального органа управления и специализированных органов саморегулируемой организации аудиторов могут совмещать исполнение этих функций с аудиторской деятельностью (с участием в аудиторской деятельности).

Независимые члены постоянно действующего коллегиального органа управления саморегулируемой организации аудиторов должны составлять не менее одной пятой числа членов этого органа.

Формирование компенсационного фонда (компенсационных фондов) саморегулируемой организации аудиторов и размещение средств такого фонда (таких фондов) осуществляются в порядке, установленном Федеральным законом «О саморегулируемых организациях».

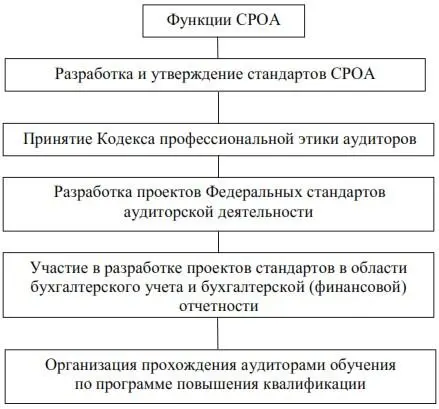

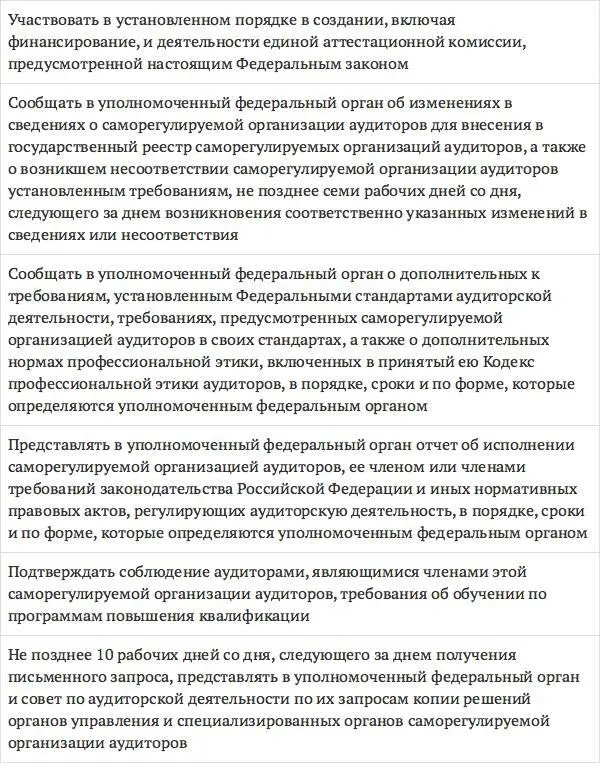

Функции саморегулируемой организации аудиторов

(п. 5 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

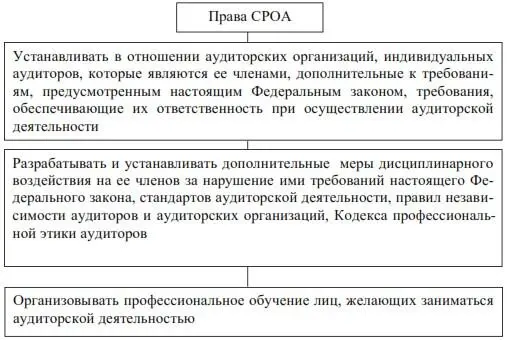

Права саморегулируемой организации аудиторов

(п. 6 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

Обязанности саморегулируемой организации аудиторов

(п. 7 ст. 17 Федерального закона от 30 декабря 2008 г. № 307-ФЗ)

Наиболее известными в настоящее время саморегулируемыми организациями аудиторов являются: Некоммерческое партнерство «Аудиторская палата России», Некоммерческое партнерство «Московская аудиторская палата», Некоммерческое партнерство «Институт профессиональных аудиторов России», Некоммерческое партнерство «Национальная федерация консультантов и аудиторов», Некоммерческое партнерство «Институт профессиональных бухгалтеров и аудиторов России», Общественное объединение «Российская коллегия аудиторов».

Аудиторские организации, их классификация и структура

Пунктом 2 ст. 1 Федерального закона от 30 декабря 2008 г. № 307-ФЗ установлено, что аудиторскую деятельность осуществляют аудиторские организации и индивидуальные аудиторы. Аудиторские фирмы преимущественно имеют организационно-правовые формы закрытого акционерного общества (ЗАО) и общества с ограниченной ответственностью (ООО).

Аудиторская организация – коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, членом которой такая организация является. Коммерческая организация, сведения о которой не внесены в реестр аудиторов и аудиторских организаций в течение трех месяцев с даты внесения записи о ней в Единый государственный реестр юридических лиц, не вправе использовать в своем наименовании слово «аудиторская», а также производные слова от слова «аудит».

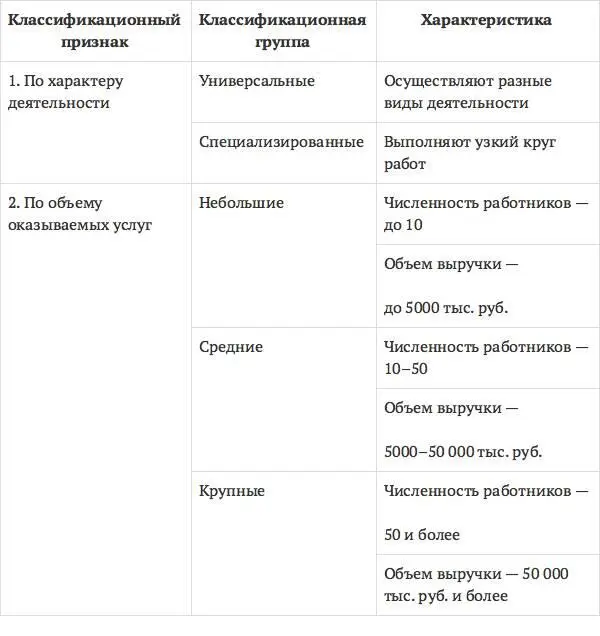

Классификация аудиторских организаций

Структура небольшой аудиторской организации

Структура крупной аудиторской организации

Возглавляет аудиторскую организацию – руководитель аудиторской организации. Он ведет переговоры с клиентом, назначает руководителя аудиторской проверки, формирует состав группы проверки клиента, выражает мнение о достоверности отчетности клиента в аудиторском заключении. Лицо, являющееся единоличным исполнительным органом коммерческой организации, а также индивидуальный предприниматель (управляющий), которому по договору переданы полномочия исполнительного органа коммерческой организации, должны быть аудиторами. В случае если полномочия исполнительного органа коммерческой организации переданы по договору другой коммерческой организации, последняя должна быть аудиторской организацией.

Руководитель аудиторской проверки руководит персоналом, занятым в проверке конкретного клиента, отвечает за организацию и контроль работы, ее планирование и доведение результатов проверки до руководителя аудиторской организации. Руководителем аудиторской проверки может назначаться только аудитор.

Рядовые участники проверки – аудиторы, не аттестованные стажеры, ассистенты – отвечают за выполнение работы, порученной им в ходе проверки.

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из СРОА.

Физическое лицо признается аудитором с даты внесения сведений о нем в реестр аудиторов и аудиторских организаций.

Читать дальшеИнтервал:

Закладка: