Сборник статей - Внедрение МСФО в России. Проблемы и перспективы

- Название:Внедрение МСФО в России. Проблемы и перспективы

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0159-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сборник статей - Внедрение МСФО в России. Проблемы и перспективы краткое содержание

Сборник предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности. Он будет полезен студентам при изучении учетно-аналитических дисциплин, а также аспирантам, преподавателям и практикующим бухгалтерам.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Внедрение МСФО в России. Проблемы и перспективы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

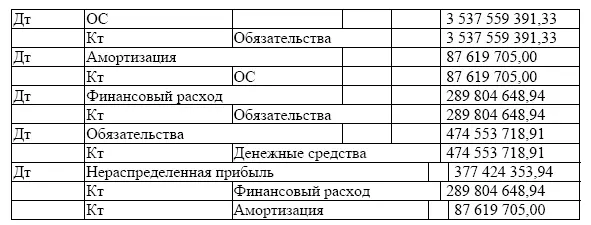

Если записать выше перечисленные операции проводками в соответствии с международными стандартами финансового учета получится:

При сведение составленных проводок получится отчетность в соответствии с МСФО.

Отчет о финансовом положении

Активы (Долгосрочные активы)

Основные средства 3 449 939 686,32

Текущие активы

Денежные средства -

ИТОГО 3 449 939 686,32

Капитал и обязательства

Капитал

Нераспределенная прибыль 97 129 364,97

Долгосрочные обязательства

Обязательства по финансовой аренде 2 826 408 519,67

Текущие обязательства

Обязательства по финансовой аренде 526 401 801,69

ИТОГО 3 449 939 686,32

Отчет о прибылях и убытках

Амортизация (87 619 705,00)

Финансовый расход (289 804 648,94)

Чистая прибыль (убыток) (377 424 353,94)

Анализируя полученную отчетность можно сделать вывод, что учет по МСФО в части лизинговых операций значительно отличается от РСБУ. В отчетности по международным стандартам отражены производственные мощности компании в следствии заключения договора лизинга, так же показана вся сумма обязательств, которую должен будет погасить лизингополучатель. Эти данные позволяют пользователю финансовой отчетности наиболее точно оценить положение дел у компании для принятия управленческих решений и видеть более полную картину развития организации. Соответственно, дальнейшие изменения российского нормативного законодательства в области учета и отчетности и его сближение с МСФО является логическим продолжением реформ бухгалтерского учета в России.

Проблемы учета налоговых обязательств в сельхозорганизациях, применяющих единый сельскохозяйственный налог

О.А. Родионова

д. э.н., профессор, Финуниверситет

О.Т. Копытина

к. э.н., доцент, Финуниверситет

В настоящее время сохраняется достаточно большое количество сельскохозяйственных товаропроизводителей – налогоплательщиков ЕСХН (более 120 тыс.), поскольку это налоговый режим применяют организации, К (Ф)Х и индивидуальные предприниматели, работающие не только в сельском хозяйстве, но и в рыбохозяйственном комплексе. Действующий порядок формирования доходов и расходов для определения налоговой базы ЕСХН является существенным стимулом для сельскохозяйственных товаропроизводителей оставаться на этом специальном налоговом режиме.

Отметим основные отличительные признаки в бухгалтерской отчетности сельхозтоваропроизводителей, применяющих ЕСХН, по сравнению с отчетностью налогоплательщиков на общем режиме налогообложения (ОСН).

Это касается балансовой стоимости основных средств – ее величина будет выше на сумму входного НДС у плательщиков ЕСХН. У них также будет выше стоимость запасов на сумму входного НДС. Для плательщиков ЕСХН дебиторская задолженность, отраженная в финансовой отчетности, не будет включать НДС. Для организаций и индивидуальных предпринимателей на общем режиме налогообложения сумма дебиторской задолженности за поставленную продукцию, напротив, будет включать сумму НДС, подлежащую уплате в бюджет.

И, наконец, у плательщиков ЕСХН может быть выше размер выручки от продаж на сумму НДС по сравнению с аналогичным показателем у плательщиков на общем режиме налогообложения. Удорожание касается и материальных расходов, поскольку при покупке товарно-материальных ценностей у сельхозтоваропроизводителей на ЕСХН не выделяется отдельной строкой входящий НДС.

Следовательно, при анализе финансовой отчетности сельскохозяйственных организаций должен приниматься во внимание используемый ими налоговый режим. Это необходимо для того, чтобы оценить его влияние на финансово-экономические показатели, отраженные в отчетности, и подготовить объективную информацию для принятия рациональных управленческих решений.

Одной из главных особенностей специального налогового режима – ЕСХН является отсутствие обязанности у налогоплательщика, связанной с учетом и уплатой НДС. Сельскохозяйственные товаропроизводители, которые применяют общий режим налогообложения, являются плательщиками НДС. Покупаемые сельскохозяйственными товаропроизводителями товароматериальные ценности (ТМЦ) облагаются НДС по ставке 18 %. Большинство видов сельскохозяйственной продукции на территории РФ реализуется с НДС по ставке 10 %. Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода (квартала) как общая сумма налога, определяемая в соответствии со ст. 166 НК РФ по налогооблагаемой базе, уменьшенная на сумму налоговых вычетов (п. 1 ст. 171 НК РФ).

Сельскохозяйственные товаропроизводители, применяющие ЕСХН, освобождены от уплаты НДС, что позволяет им сократить трудозатраты на ведение налогового учета, поскольку нет необходимости формировать книги покупок, продаж (регистры налогового учета по НДС).

Применяемый налоговый режим – ЕСХН имеет существенное влияние на показатели финансовой отчетности сельскохозяйственной организации. Это происходит из-за включения НДС в стоимость внеоборотных активов, запасов, принятых работ (оказанных услуг), а также за счет освобождения налогоплательщиков ЕСХН от уплаты НДС при реализации собственной продукции, товаров, работ (услуг).

Отметим отличительные признаки в методах учета, которые имеются при определении налоговой базы: при ЕСХН применяется кассовый метод, при НДС – метод начисления. Они наблюдаются по отдельным хозяйственным операциям в случаях:

• поступления предварительной оплаты от покупателя;

• отгрузки покупателю без предварительной оплаты;

• предварительной оплаты поставщику;

• без предварительной оплаты приобретения товаров (работ, услуг).

При предварительной оплате от покупателя при ЕСХН это признается доходом, при уплате НДС – эта операция отожествляется с актом реализации. При отгрузке продукции без предварительной оплаты при кассовом методе (ЕСХН) не признается доходом, при методе начисления (НДС) – признается реализацией и определяется доход.

В случае предварительной оплаты поставщику товаров (работ, услуг), при кассовом методе не происходит признания расхода, а при операции с НДС – признается его вычет. При поступлении ранее оплаченных товаров, работ, услуг при определении налоговой базы ЕСХН – это учитывается как расходы. При операциях с НДС признается вычет и определяется его сумма.

Если при кассовом методе товары (работы, услуги) приобретаются без предварительной оплаты, то в момент их приобретения расходы не признаются, что влияет на определение налоговой базы ЕСХН. Следовательно, при отгрузке продукции покупателям без предварительной оплаты налоговая база по ЕСХН не возникает, а по НДС необходимо будет исчислить обязательство.

Читать дальшеИнтервал:

Закладка: