Сборник статей - Внедрение МСФО в России. Проблемы и перспективы

- Название:Внедрение МСФО в России. Проблемы и перспективы

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0159-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сборник статей - Внедрение МСФО в России. Проблемы и перспективы краткое содержание

Сборник предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности. Он будет полезен студентам при изучении учетно-аналитических дисциплин, а также аспирантам, преподавателям и практикующим бухгалтерам.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Внедрение МСФО в России. Проблемы и перспективы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

9. Прекращение капитализации затрат. Капитализация затрат по займам в РСБУ прекращается с первого числа месяца, следующего за месяцем прекращения изготовления, сооружения и (или) приобретения или за месяцем начала использования инвестиционного актива. Согласно п. 22 МСФО (IAS) 23 «Затраты по займам» затраты по займам перестают капитализироваться с момента, когда практически все работы, необходимые для подготовки к продаже или к использованию по назначению, завершены [1]. Если актив, состоит из нескольких частей, и каждая из них может использоваться, пока продолжается строительство (сооружение) других частей, то капитализация затрат по этой части прекращается, когда завершены практически все работы по подготовке ее к использованию по назначению или к продаже [1]. В ПБУ 15/ 2008 не предусмотрены ситуации прекращения капитализации затрат по займам в инвестиционную стоимость отдельной части объекта.

Следует обратить внимание на то, что в МСФО основной акцент сделан на завершенность основных работ по активу (объекту), несмотря на то, что административные работы могут продолжаться.

10. Признание прочих затрат. Согласно п. 8 МСФО (IAS) 23 «Затраты по займам» прочие затраты подлежат включению в состав расходов в том отчетном периоде, в котором были понесены. По правилам РСБУ дополнительные расходы могут отражаться в составе расходов равномерно в течение срока действия кредитного договора (договора займа).

Сближение РСБУ и МСФО в этом вопросе позволит сблизить бухгалтерский и налоговый учет, поскольку налоговым законодательством не предусмотрена возможность равномерного списания дополнительных расходов по займам (кредитам).

В целом можно утверждать, что ПБУ 15/ 2008 схоже по своему содержанию с МСФО (IAS) 23 «Затраты по займам», что свидетельствует о плавном переходе РСБУ к МСФО. Однако между рассмотренными стандартами существуют значительные отличия, в том числе в части отражения основной суммы долга, порядка признания процентов и дополнительных затрат по займам и прочее.

Согласно п. 11 МСФО (IAS) 32 «Финансовые инструменты: представление информации» финансовым инструментом признается договор, в результате заключения которого наблюдается появление финансового актива у одной компании и финансового обязательства у другой.

Финансовое обязательство представляет собой договорное обязательство на передачу денежных средств или иных финансовых активов другой компании, на обмен финансовыми активами или финансовыми обязательствами на потенциально невыгодных условиях или договор, расчеты по которому будут (могут быть) произведены собственными долевыми инструментами организации.

Финансовые обязательство компании при первоначальном признании отражаются по справедливой стоимости плюс затраты по сделки, непосредственно связанные с приобретением или выпуском этого финансового обязательства (за исключением обязательств, отражаемых по справедливой стоимости через убыток или прибыль).

Справедливая стоимость финансового обязательства представляет собой сумму, на которую можно произвести расчет по обязательству при осуществлении сделки между желающими совершить такую операции и хорошо осведомленными независимыми сторонами.

С 1 января 2013 года вступает в силу МСФО (IFRS) 13 «Оценка справедливой стоимости», согласно которому справедливая стоимость – это цена, которая была бы получена при продаже актива (передаче обязательства) в рамках обычной сделки между участниками рынка на дату оценки, т. е. «цена выхода» [1].

Справедливая стоимость займа (кредита) представляет собой задолженность на момент ее признания за вычетом затрат по сделке (комиссии и вознаграждения, уплаченные посредникам, банковские комиссии и прочее).

В общем случае первоначальная (справедливая) стоимость полученного займа (кредита) равна его номиналу («телу займа»), как и в российском учете. В случае получения займа (кредита) на условиях, отличных от рыночных, справедливая стоимость определяется как расчетная величина будущих выплат по этому финансовому обязательству, дисконтированная по рыночной ставке.

Дисконтирование – это механизм, позволяющий достоверно отразить финансовое положение компании, и одна из самых сложных проблем, с которыми сталкиваются российские бухгалтеры при подготовке финансовой отчетности по МСФО.

Дисконтирование позволяет рассчитать текущую стоимость будущих денежных потоков, которая может значительно отличаться от номинальной.

Самое важное и самое сложное при дисконтировании – это определение ставки, поскольку от ее значения зависят результаты всех проводимых расчетов.

В российской практике нет единого мнения, что следует признавать рыночной ставкой, однако специалисты компаний «Большой четверки» придерживаются мнения, что в качестве рыночной ставки следует

рассматривать ставку рефинансирования ЦБ РФ, поскольку эта информация надежна и находится в открытом доступе для пользователей.

После первоначального признания финансовые обязательства отражаются по амортизированной стоимости (за исключением обязательств, представленных в п. 47 МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»).

К финансовым обязательствам, учитываемым по амортизированной стоимости, чаще всего, относят:

• задолженность по полученным займам (кредитам);

• выпущенные облигации;

• выданные векселя.

Амортизированная стоимость финансового обязательства (АС) представляет собой стоимость обязательства при его первоначальном признании (РУ) за вычетом выплат процентов и основной суммы долга (CF), плюс сумма накопленной амортизации (AA) (рассчитанная с использованием метода эффективной ставки процента) [5]:

AC = PV – ΣCF + АА

Метод эффективной ставки процента – это метод определения амортизированной стоимости и распределения процентного расхода на определенный период.

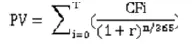

Эффективную ставку процента следует рассматривать, как ставку, при которой сумма дисконтированных платежей от даты их перечисления к дате признания самого финансового обязательства будет равна справедливой стоимости этого обязательства (РУ).

где РУ – первоначальная (справедливая) стоимость финансового обязательства;

CFi – денежные выплаты процентов и основной суммы долга;

r – эффективная ставка процента;

T – количество выплат;

n – количество дней с даты возникновения финансового обязательства до даты осуществления платежа.

Для расчета эффективной ставки процента необходимо знать сумму основного долга, затраты по сделки, проценты, прочие выплаты по финансовому обязательству, дату возникновения обязательства и предполагаемые даты погашения основной суммы долга и процентов по нему.

Читать дальшеИнтервал:

Закладка: