Сборник статей - Внедрение МСФО в России. Проблемы и перспективы

- Название:Внедрение МСФО в России. Проблемы и перспективы

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0159-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сборник статей - Внедрение МСФО в России. Проблемы и перспективы краткое содержание

Сборник предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности. Он будет полезен студентам при изучении учетно-аналитических дисциплин, а также аспирантам, преподавателям и практикующим бухгалтерам.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Внедрение МСФО в России. Проблемы и перспективы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1998 году Правительством Российской Федерации [1] Постановление Правительства РФ от 06.03.1998 года № 283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с МСФО».

и в 2004 году Министерством финансов России [2] Приказ Министерства финансов РФ от 01.07.2004 года № 180 «Об утверждении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

были приняты два документа, положившие начало реформированию национального бухгалтерского учета: Программа реформирования бухгалтерского учета в соответствии с МСФО (далее – Программа) и Концепция развития бухгалтерского учета и отчетности на среднесрочную перспективу (далее – Концепция). В продолжение этих документов Минфином России было принято два плана реализации Концепции на период 2004–2007 годы [3] Приказ Министерства финансов РФ от 16.09.2004 года № 263 «Об утверждении Плана мероприятий Министерства финансов РФ на 2004–2007 годы по реализации Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу».

. и на период 2012–2015 годы [4] Приказ Министерства финансов РФ от 30.11.2011 года № 440 «Об утверждении Плана Министерства финансов РФ на 2012–2015 годы по развитию бухгалтерского учета и отчетности в РФ на основе МСФО» (с учетом Приказа Минфина России от 30.11.2012 № 455).

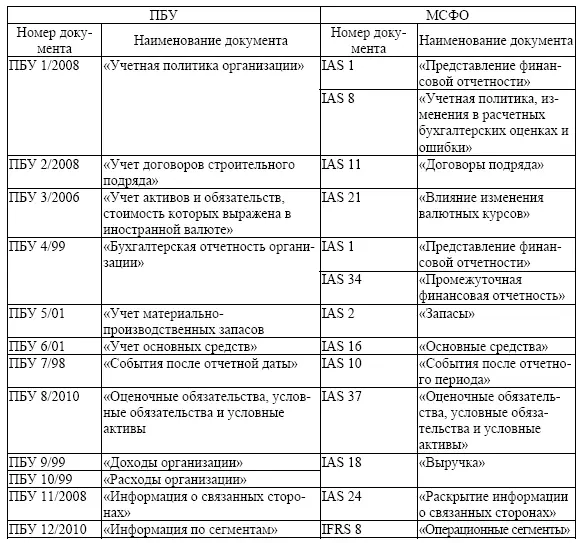

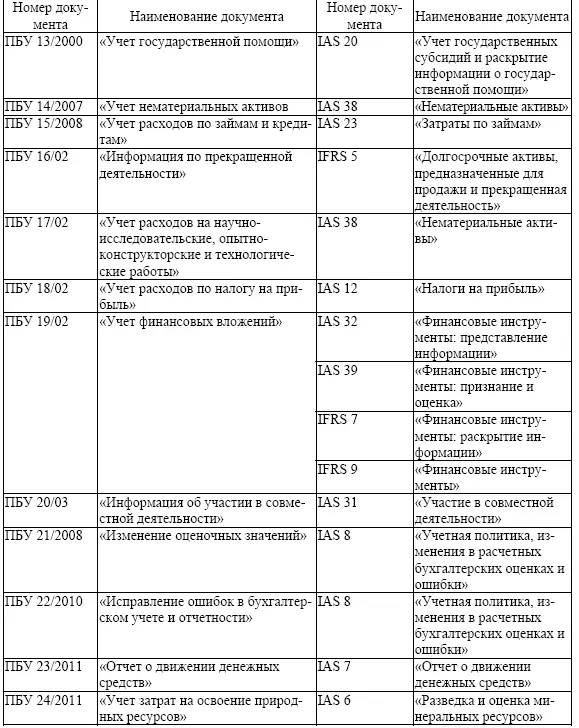

. К настоящему моменту в рамках реализации Программы и Концепции, на основе МСФО разработано и действует 24 Положения по бухгалтерскому учету (далее – ПБУ). В таблице приведен перечень национальных ПБУ и их соответствие МСФО.

Таблица

ПБУ Российской Федерации и их соответствие МСФО

Из приведенной выше таблицы видно, что по многим направлениям бухгалтерского учета имеется соответствие. Однако при детальном изучении этих нормативных документов становится очевидным некоторая неурегулированность значительного числа вопросов, а также различия требований многих национальных ПБУ и МСФО.

С момента принятия Программы реформирования бухгалтерского учета, внедрение МСФО в российскую практику затруднялось отсутствием их официального статуса. Данная проблема была устранена в 2010 году с принятием закона о консолидированной финансовой отчетности [5] Федеральный закон от 27.07.2010 года № 208-ФЗ «О консолидированной финансовой отчетности» (с учетом изменений и дополнений)

, который установил общие требования к составлению, представлению и публикации консолидированной отчетности. В этом законе дано определение консолидированной финансовой отчетности – это систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с МСФО определяется как группа.

В 2011 году был принят новый закон о бухгалтерском учете [6] Федеральный закон от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете» (с учетом изменений и дополнений)

, который определил, что МСФО являются основой для разработки национальных стандартов и то, что эти стандарты подлежат ежегодному уточнению в целях обеспечения соответствия потребностям пользователей отчетности, уровню развития науки и практики бухгалтерского учета. Как видно из этого закона государством определено дальнейшее направление развития российского бухгалтерского учета.

В соответствии с пунктом 1 статьи 3 федерального закона о консолидированной отчетности, такая отчетность должна составляться в соответствии с МСФО. Из этого следует, что именно порядок, определенный Советом по МСФО должен использоваться российскими организациями при консолидации отчетности. При этом, при подготовке такой отчетности следует руководствоваться не только стандартам, определяющим порядок составления консолидированной отчетности, но и всеми МСФО, как комплексом требований по составлению отчетности, чтобы отчитывающаяся компания, по праву могла представлять свою отчетность, как соответствующую МСФО.

В соответствии с пунктом 2 статьи 3 федерального закона о консолидированной отчетности определяется самостоятельное значение консолидированной отчетности по отношению к отчетности, составляемой и представляемой согласно действующему законодательству. Это отражено нормой, согласно которой, «консолидированная финансовая отчетность организации составляется наряду с бухгалтерской (финансовой) отчетностью этой организации, составляемой в соответствии с Федеральным законом от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете».

Очень важной особенностью внедрения МСФО в Российской Федерации стало то, что согласно пункта 3 статьи 3 федерального закона о консолидированной отчетности, МСФО должны быть признаны для применения на территории нашей страны. Такой порядок признания был установлен Постановлением Правительства РФ от 25.02.2011 года № 107 (с учетом изменений и дополнений). В соответствии с этим нормативным документом в отношении каждого документа системы МСФО должна проводиться экспертиза, по результатам которой должны быть приняты соответствующие решения о полном либо частичном признании стандарта, или о его нецелесообразности применения на территории России. Законодательно закрепленная возможность осуществлять контроль за содержанием принимаемых МСФО в России является одной из действенных мер по обеспечению экономической безопасности нашей страны и ее суверенитета в области регулирования национального законодательства в области бухгалтерского учета.

Признание МСФО на территории России стало очередным шагом вперед на пути реформирования бухгалтерского учета. Тем не менее, опыт практического применения МСФО до сих пор осложняется рядом проблем:

• высокими затратами компаний на подготовку консолидированной отчетности по МСФО путем трансформации отчетности составленной по российским стандартам;

• низким уровнем профессиональной подготовки значительной части бухгалтеров и аудиторов;

• недостаточностью навыков использования информации подготовленной по МСФО;

• устоявшийся менталитет российских специалистов в области бухгалтерского учета от менталитета европейских и американских коллег;

• действие в Российской Федерации правовых норм, препятствующих отказу от приоритета юридической нормы договора от его экономического содержания;

Читать дальшеИнтервал:

Закладка: