Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей краткое содержание

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Российские Положения по бухгалтерскому учету (ПБУ) так же, как и Международные стандарты финансовой отчетности для малых и средних предприятий представляют собой упрощенный вариант полных МСФО. Однако между ними существуют различия по полноте охвата бухгалтерских объектов, по степени упрощения учетных процедур, по соответствию основополагающим принципам и качественным характеристикам учетной информации. Сравнение российских Положений по бухгалтерскому учету с МСФО для МСП позволяет сделать вывод, что МСФО для МСП в отличие от ПБУ практически охватывают все бухгалтерские объекты, описанные полными МСФО. Кроме того, содержащиеся в МСФО для МСП требования по признанию и оценке активов, обязательств, доходов и расходов основаны на принципах полной версии МСФО, что подтверждено п.2.35 раздела 2 «Концепции и основные принципы» МСФО для МСП. Раздел 2 «Концепции и основные принципы» МСФО для МСП устанавливает те же качественные характеристики учетной информации, что и полные МСФО, а именно: понятность, уместность, существенность, надежность, приоритет содержания над формой, осмотрительность, полнота, сопоставимость, своевременность, а также баланс между выгодами и затратами. Предписанные здесь методы оценки отличаются от методов оценки в Принципах подготовки и составления финансовой отчетности полной версии МСФО, однако они в большей степени соответствуют современным тенденциям развития подходов к оценке в системе МСФО: историческая стоимость и справедливая стоимость. В российских ПБУ и в Концепции [3] справедливая стоимость не определяется, и не предъявляются требования по ее использованию. Отличие составляет банковский сектор, однако кредитные организации в России при ведении бухгалтерского учета не используют ПБУ, для них разработаны собственные правила, которые утверждает Банк России.

Вышеизложенное позволяет сделать вывод о целесообразности пересмотра требований российских ПБУ в пользу использования в них требований МСФО для МСП. Кроме того, для повышения полезности бухгалтерской информации на основе отечественных ПБУ и повышения доверия к ней со стороны различных пользователей необходимо устранить имеющиеся противоречия в гражданском законодательстве и в нормативных актах по бухгалтерскому учету.

1. Государственная Программа перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики (утв. Постановлением Верховного Совета Российской Федерации от 23 октября 1992 г. N 3708-1).

2. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждена Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283.

3. Концепция развития бухгалтерского учета в Российской Федерации на среднесрочную перспективу. Одобрена Приказом Минфина РФ от 1 июля 2004 г. № 180.

4. Концепция бухгалтерского учета в рыночной экономике России. Одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом ИПБ России 29 декабря 1997 г.

5. Указания об отражении в бухгалтерском учете операций по договору лизинга. Утверждены Приказом Минфина РФ от 17.02.1997 N 15 (в ред. Приказа Минфина РФ от 23.01.2001 N 7н).

6. Гришкина С.Н. Проблемы финансового и статистического учёта в АПК. Монография. М: Финансовый университет, 2012.

7. Гришкина С.Н., Сафонова И.В. Проблемы и перспективы развития бухгалтерского учета на предприятиях малого бизнеса// Международный бухгалтерский учет. 2011. № 47.

Учет и аудит в условиях неустойчивого развития экономики

О.В. Рожнова

д. э.н., профессор, Финуниверситет

В результате экономических кризисов происходит снижение доверия пользователей к финансовой отчетности, к заключению аудиторов, а также и к самим профессиям и профессиональным сообществам бухгалтеров и аудиторов. Совет по международным стандартам финансовой отчетности и Совет по Международным Стандартам Аудита и гарантии качества (International Auditing and Assurance Standards Board, IAASB) (СМСА) пытаются восстановить авторитет этих профессий, однако сделать это достаточно сложно. Следует подчеркнуть, что на доверие к финансовой отчетности значительное влияние оказывает ее аудит. Если оказывается, что отчетность недостоверна, а аудиторское заключение положительное, то ценность финансовой информации в глазах пользователей становится ничтожной. Негативно сказываются на имидже саморегулирующих организаций (СРО) различные скандалы, периодически сопровождающие их становление в России. Таким образом, к проблемам учета [3] добавляются также и проблемы аудита.

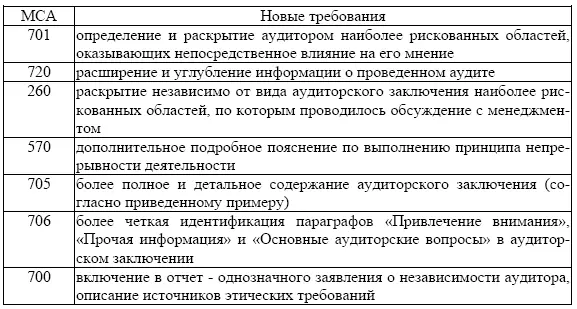

В ответ на вызовы времени СМСА изменяет ряд стандартов: МСА 700 «Формирование мнения и отчетность аудитора в отношении финансовой отчетности»; МСА 701 «Сообщение о ключевых вопросах аудита в отчете независимого аудитора»; МСА 720 (пересмотренный) «Ответственность аудитора в отношении прочей информации в документах, содержащихся или сопровождающих аудируемую финансовую отчетность»; МСА 260 (пересмотренный) «Коммуникации с Менеджментом»; МСА 570 (пересмотренный, предлагаемый) «Продолжающаяся деятельность»; МСА 705 (пересмотренный) «Модификации к мнению в заключении независимого аудитора»; МСА 706 (пересмотренный) «Параграф привлечения внимания и параграф с прочей информацией в заключении независимого аудитора» [1] http://www.ifac.org/auditing-assurance

. В результате изменений аудиторское заключение должно стать более прозрачным. Суть новых требований приведена в табл.1.

В целом изменения направлены на повышение коммуникативности в учетной сфере; усиление акцента на раскрытиях в отчетности; детализация для пользователей основных вопросов аудита и аудиторских рисков. Например, по мнению Городилова М.А. «Проект нового международного стандарта аудита N 701…, направленный на большую степень удовлетворения информационных потребностей инвесторов путем выявления и описания "ключевых" вопросов аудита, несмотря на неоднозначность многих его положений, является значительным шагом в развитии нормативно-правовой основы аудиторской деятельности» [2].

Таблица 1

Изменения в МСА

Анализ аудиторского заключения на консолидированную отчетность ОАО «ГАЗПРОМ» за 2013 год, подготовленного ЗАО «Прайсво-терхаусКуперс Аудит» показал его недостаточную конкретность, размытость: «Наша ответственность заключается в выражении мнения о достоверности данной консолидированной финансовой отчетности на основе проведенного нами аудита. Мы провели аудит в соответствии с российскими федеральными стандартами аудиторской деятельности и Международными стандартами аудита. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что консолидированная финансовая отчетность не содержит существенных искажений.

Читать дальшеИнтервал:

Закладка: