Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей краткое содержание

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В заключение, можно сделать вывод, что составление отчетности в соответствии с требованиями учета в Российской Федерации не будет сопряжено с непреодолимыми трудностями, так как крымские бухгалтеры в своей практике в той или иной мере имеют опыт составления финансовой отчетности в соответствии с нормами, приближенными к МСФО.

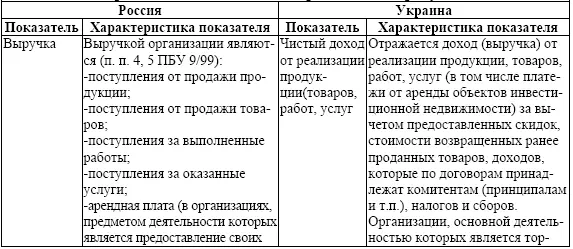

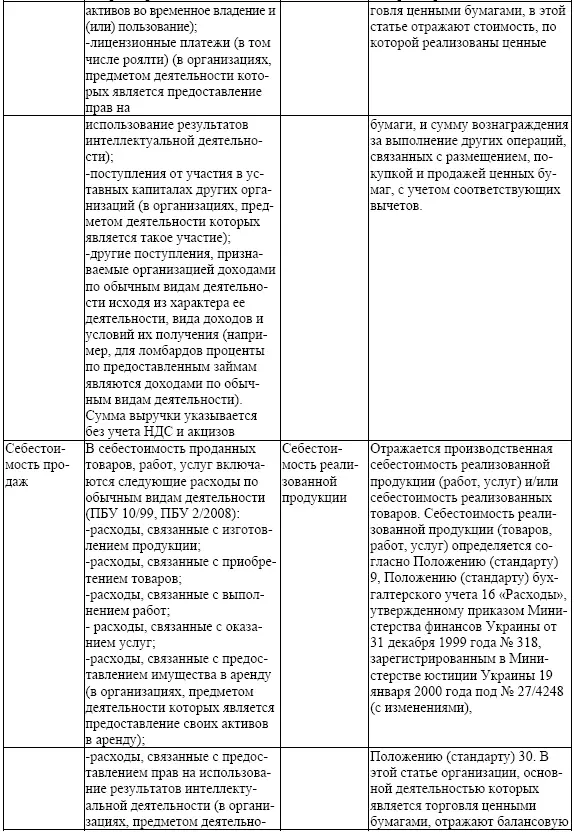

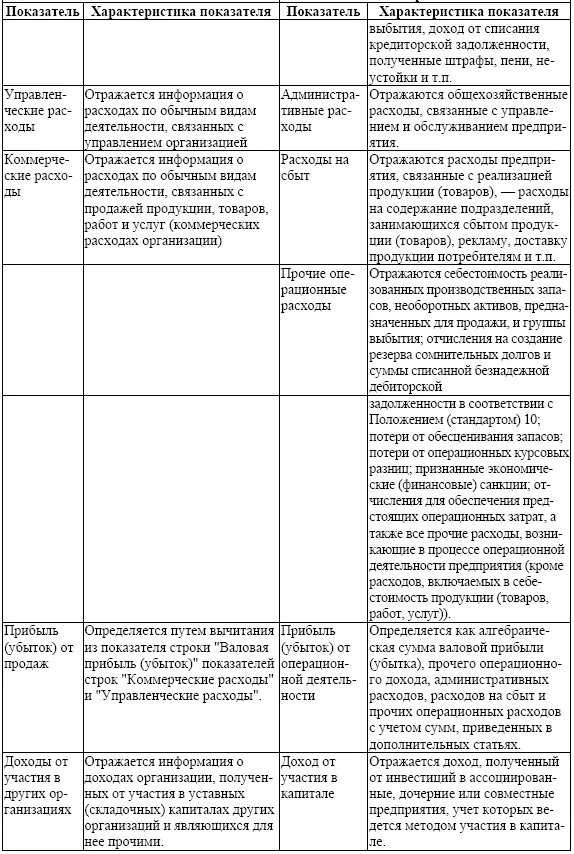

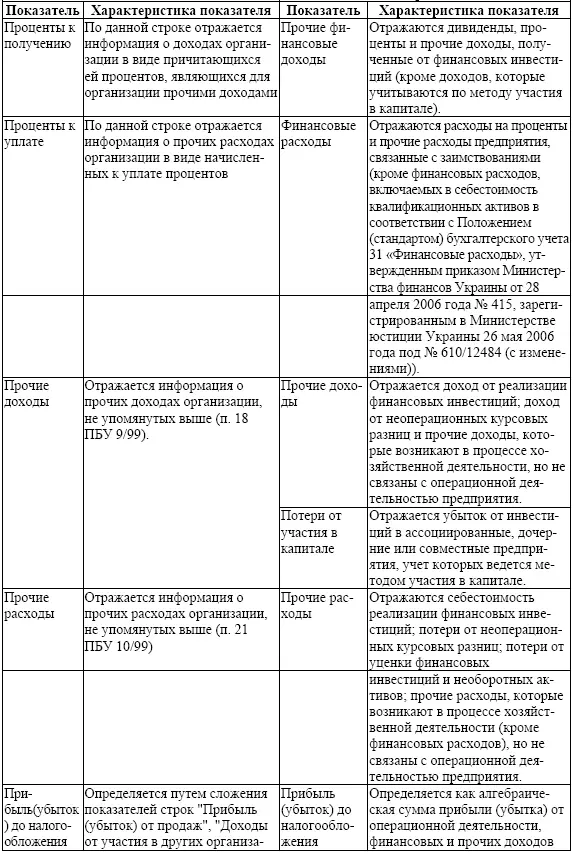

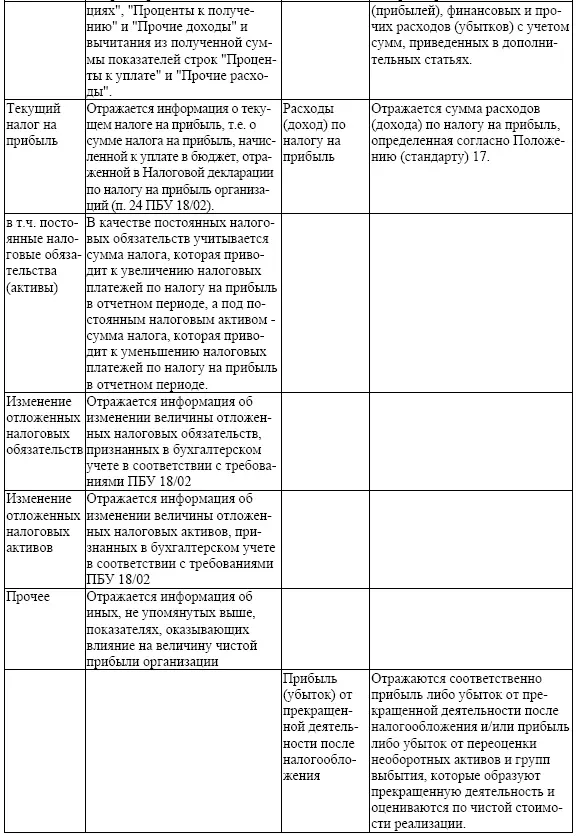

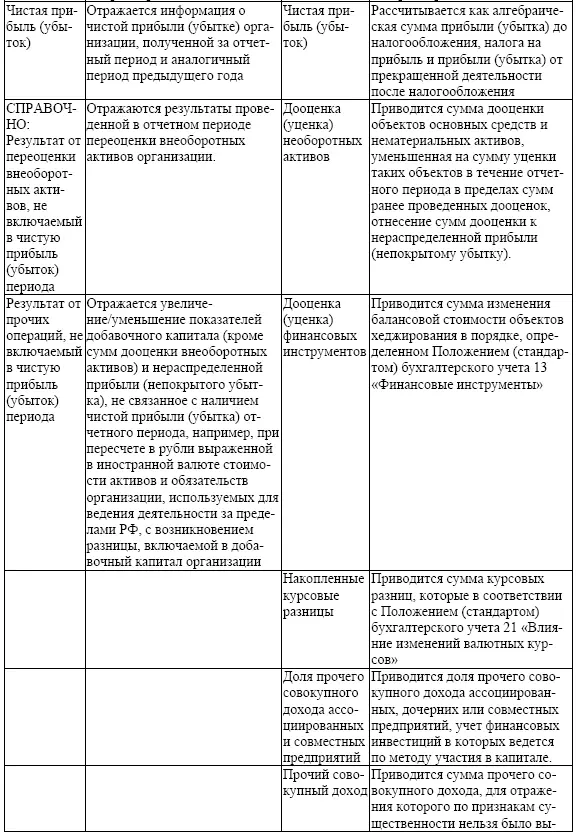

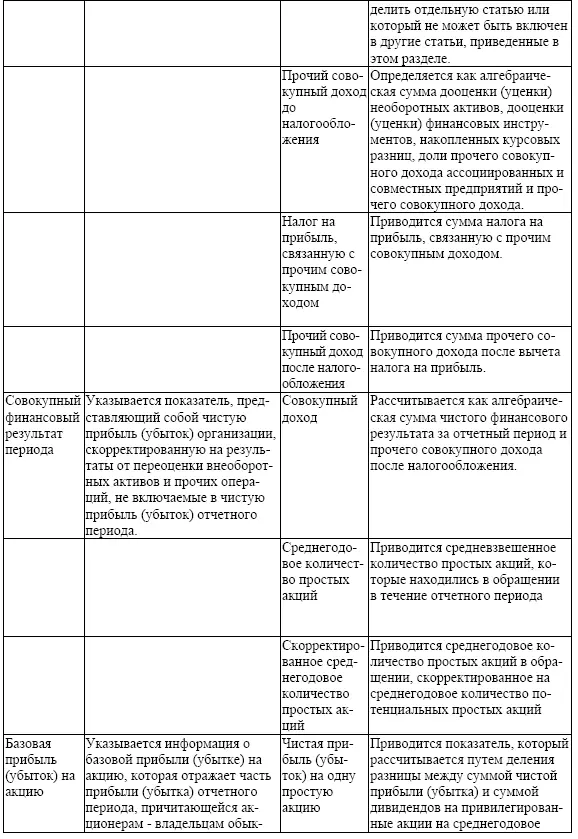

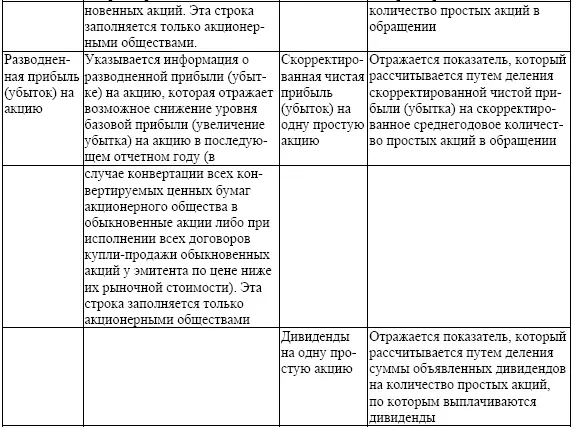

Таблица 1

Содержание статей отчета о финансовых результатах

1. О внесении изменений в постановление Государственного совета

Республики Крым от 11 апреля 2014 года № 2010-6/14 «Об утверждении положения об особенностях применения законодательства о налогах и сборах на территории Республики Крым в переходный период» [Постановление Госсовета Республики Крым от 30.04.2014 г. № 2093-6/14] [Электронный ресурс]. – Режим доступа: http://www-

ki.rada.crimea.ua/index.php/2014-04-03-07-29-46/14574-2014-05-12-05-45-45

2. Финансовый отчет субъекта малого предпринимательства [Положение (стандарт) бухгалтерского учета 25 (Приказ Минфина Украины от 25.02.2000 г. № 39)]: по состоянию на 8.02.2014 г. [Электронный ресурс]. – Режим доступа:

http://www.nibu.factor.ua/info/instrbuh/psbu25/

3. Общие требования к финансовой отчетности [Национальное положение (стандарт) бухгалтерского учета 1 (Приказ МФУ от 07.02.2013 № 73)]: по состоянию на 8.02.2014 г. [Электронный ресурс]. – Режим доступа: http://www.nibu.factor.ua/info/instrbuh/npsbu1/

4. О создании условий для внедрения международных стандартов финансовой отчетности [Распоряжение Кабинета Министров Украины от 22.02.2012 г. № 157 – р] [Электронный ресурс]. – Режим доступа: http://www.profiwins.com.ua/letters-and-orders/cmu/2816-157.html

5. Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI: по состоянию на 31 июля 2014 года [Электронный ресурс]. – Режим доступа: http://www.nibu.factor.ua/info/NKU_rozd/

6. Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV: по состоянию на 24.07.2014 [Электронный ресурс]. – Режим доступа: http://www.profiwins.com.ua/ru/legislation/kodeks/1132.html

7. Методические рекомендации по заполнению форм финансовой отчетности. Приказ Министерства финансов Украины от 28.03.2013 № 433: по состоянию на 17.11.2013 р. [Электронный ресурс].

– Режим доступа:

http://www.auditcnt.com.ua/news/view_news.php?id=399

8. Представление финансовой отчетности [МСФО (IAS) 1(введен в действие для применения на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н)] [Электронный ресурс].

– Режим доступа:

http://minfin.ru/common/img/uploaded/library/no_date/2013/RU_IAS_01_ GVT_2009.pdf

Значение консолидированной отчетности в условиях конвергенции и гармонизации с МСФО

У.Ю. Блинова

д. э.н., профессор, Финуниверситет

Последнее время отмечается повышенное внимание к проблемам международной унификации бухгалтерского учета. Бухгалтерский учет, являясь информационной базой для принятия управленческих решений, должен обеспечивать информацией как национальных, так и зарубежных пользователей.

Наиболее известный путь решения проблемы унификации учетного процесса – конвергенция и гармонизация стандартов. Гармонизация представляет собой сближение национальных систем бухгалтерского учета на основе внедрения принципов МСФО. Конвергенция предполагает взаимопроникновение национальных систем бухгалтерского учета и МСФО.

Конвергенция не предполагает прямого перехода на МСФО, ограничиваясь более практическими аспектами сближения МСФО с национальными стандартами. В рамках конвергенции предусматривается вовлечение профессионального сообщества разных стран мира в процесс разработки и совершенствования МСФО и достижение единых подходов к решению вопросов учета и отчетности на национальном уровне.

Гармонизация представляла собой зачастую теоретическое понятие, предполагавшее переход к использованию МСФО в качестве национальной системы учета.

Особое значение при конвергенции и гармонизации учетных стандартов имеет составление консолидированной бухгалтерской отчетности. Главная цель группы взаимосвязанных компаний – привлечение внешних (в отношении организаций, входящих в нее) финансовых ресурсов для инвестиций в развитие производства и формирование необходимого размера оборотного капитала для обеспечения ее деятельности.

Интеграционные процессы в мирохозяйственных отношениях, а в особенности активное участие России во Всемирной торговой организации, сформировали такие условия рынка, в которых отечественным субъектам хозяйствования для успешного ведения бизнеса требуется сторонний, в том числе зарубежный капитал. Как показывает мировой опыт, инвесторы принимают решение о целесообразности инвестирования средств в компанию в результате детального анализа ее финансовой отчетности, Соответственно, эта отчетность должна быть прозрачной и понятной широкому кругу инвесторов независимо от их местонахождения.

Формирование консолидированной финансовой отчетности в соответствии с МСФО является одним из важных шагов, открывающих российским компаниям возможность приобщения к международным рынкам капитала. Если компания имеет соответствующую отчетность, она получает доступ к источникам средств, необходимых для развития, именно поэтому в последнее время так возрос интерес к консолидированной финансовой отчетности и необходимость ее изучения.

К ключевым факторам появления института консолидированной отчетности можно отнести развитие финансового рынка и распространенность крупного частного бизнеса. Однако появление консолидированной отчетности было также тесно связано с запросами инвесторов о деятельности холдинговых структур (финансовой деятельности и финансовом состоянии), для анализа возможности инвестирования денежных средств и его результативности.

В Европе развитие института консолидированной отчетности шло с запозданием, что было связано с наличием юридических барьеров при создании новых компаний с холдинговой структурой, а также особенностями организации европейского бизнеса. Поэтому первое появление консолидированной отчетности в Европе относят к 20–30 гг. XX века, а период активного использования и составления консолидированной отчетности – только к 40–60 гг.

Читать дальшеИнтервал:

Закладка: