Коллектив авторов - Налоговое администрирование

- Название:Налоговое администрирование

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2009

- Город:Москва

- ISBN:978-5-85971-855-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговое администрирование краткое содержание

Для студентов экономических вузов, обучающихся по очной и заочной формам обучения по специальностям «Финансы и кредит», «Налоги и налогообложение».

Налоговое администрирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Действующим банковским законодательством (ст. 30 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности») не установлены прямые юридические ограничения количества расчетных (текущих и других) счетов, открываемых клиентам в банках с их согласия. Однако счета должны быть доступны (прозрачны) для контроля налоговых органов. С этой целью разработаны правила регистрации в налоговых органах открываемых налогоплательщиками счетов в банках. Порядок должен соблюдаться как налогоплательщиками, так и банками.

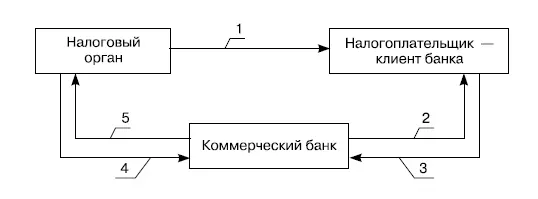

Порядок взаимодействия налогоплательщиков, банков, налоговых органов при открытии (закрытии) банковских счетов установлен ст. 23, 86 НК РФ (рис. 2.4). Форма и содержание свидетельства о постановке на налоговый учет имеют утвержденный вид. Налоговым кодексом предусмотрено, что расчетные (текущие, корреспондентские) и иные счета налогоплательщикам (организациям, индивидуальным предпринимателям) открываются банками только при предъявлении свидетельства о постановке их на учет в налоговом органе как налогоплательщиков (п. 1 ст. 86). Указанная норма выступает дополнительным препятствием уклонению от постановки на налоговый учет наряду с действующими нормами законодательства по ответственности налогоплательщика за нарушение сроков и уклонение от постановки на налоговый учет (ст. 116, 117 НК РФ).

Термин «банковский счет» прежде всего относится к гражданскому законодательству (гл. 45 Гражданского кодекса Российской Федерации, ГК РФ). Но в НК РФ установлено, что термины гражданского законодательства применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено в НК РФ (п. 1 ст. 11). Под термином «счет» в налоговом законодательстве понимаются расчетные (текущие) и иные счета в банках, открываемые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты (п. 2 ст. 11 НК РФ).

Рис. 2.4.Требования налогового законодательства к банкам по открытию банковских счетов:

1) получение налогоплательщиком свидетельства о постановке на налоговый учет; 2) представление в банк документов для открытия расчетного счета, в том числе заверенной копии свидетельства о постановке на налоговый учет; 3) открытие расчетного счета налогоплательщику; 4) сообщение об открытии расчетного счета клиенту-налогоплательщику (в течение 5 дней со дня открытия счета) в налоговый орган по месту регистрации банка; 5) извещение банку из налогового органа о получении сообщения

Хозяйственная структура, желающая открыть расчетный (текущий) счет в банке-резиденте, обязана представить в банк свидетельство о постановке на учет в налоговом органе (см. раздел 2.2.). Наличие заверенной копии свидетельства о постановке на учет в налоговом органе в юридическом деле клиента по открытию расчетного и других счетов обязательно. Это может быть как нотариально заверенная копия, так и копия с заверением уполномоченного должностного лица кредитной организации. Открытие банком счета налогоплательщику, в том числе индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет, без предъявления свидетельства (уведомления) о постановке на налоговый учет влечет взыскание штрафа в размере 10 тыс. руб. (п. 1 ст. 132 НК РФ).

Рассмотренные правила открытия расчетных (текущих) счетов распространяются на все юридические лица, зарегистрированные на территории Российской Федерации как налогоплательщики, на индивидуальных предпринимателей (ПБОЮЛ – предприниматели, занимающиеся предпринимательской деятельностью без образования юридического лица), а также на нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты. Таким образом, физические (частные) лица, не занимающиеся предпринимательской деятельностью, при открытии банковских счетов документы из налоговых органов не представляют.

Российские банки при открытии корреспондентских счетов в расчетно-кассовых центрах (РКЦ) или в других банках также обязаны представлять свидетельство о постановке на учет в налоговом органе. Исключение составляют банки-нерезиденты.

Филиалу юридического лица, его представительству по ходатайству юридического лица может быть открыт расчетный счет. Режим функционирования расчетных счетов филиалов определяется нормативными документами, утвержденными Центральным банком Российской Федерации (ЦБ РФ), полномочиями филиала, определенными в уставных документах и положении о нем, а также обязательствами организации перед бюджетами и государственными внебюджетными фондами.

В положении о филиале, утвержденном руководством головной организации, определяются основные функции хозяйственной деятельности, которыми от имени головной организации наделены ее филиалы. Кроме того, оно содержит указания по порядку открытия расчетных и других счетов.

Поскольку по месту нахождения филиалов, других структурных подразделений на налоговый учет обязано встать само юридическое лицо, то при открытии счетов филиалам и другим структурным подразделениям в банк представляется свидетельство о постановке юридического лица на налоговый учет по месту нахождения филиалов (структурных подразделений).

Банку необходимо в течение пяти дней после открытия (закрытия), а в последующем и при изменении реквизитов банковского счета налогоплательщика (организации, индивидуального предпринимателя) направить в налоговый орган по месту своего нахождения (до 1 января 2007 г. по месту налоговой регистрации клиента) соответствующие сведения (п. 1 ст. 86 НК РФ). До инспекции, в которой клиент стоит на учете как налогоплательщик, информация доводится посредством информационного обмена внутри системы налоговых органов.

Сообщение банка в налоговый орган может быть представлено на бумажном носителе или в электронном виде по телекоммуникационным каналам связи. Согласно НК РФ, порядок сообщения банком об открытии или закрытии счета, об изменении реквизитов счета в электронном виде устанавливается ЦБ РФ по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В настоящее время действуют формы соответствующих документов, которые были утверждены приказом Министерства Российской Федерации по налогам и сборам (МНС России) от 4 марта 2004 г. № БГ-3-24/179 @ «Об утверждении форм документов, содержащих информацию об открытии (закрытии) банковского счета, изменении номера банковского счета юридических лиц и индивидуальных предпринимателей, и порядка их представления». Среди документов:

Читать дальшеИнтервал:

Закладка: