Коллектив авторов - Налоговое администрирование

- Название:Налоговое администрирование

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2009

- Город:Москва

- ISBN:978-5-85971-855-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговое администрирование краткое содержание

Для студентов экономических вузов, обучающихся по очной и заочной формам обучения по специальностям «Финансы и кредит», «Налоги и налогообложение».

Налоговое администрирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговые органы Российской Федерации – единая централизованная система контроля и надзора за соблюдением законодательства Российской Федерации о налогах и сборах. Эта система состоит из федерального органа исполнительной власти (ФНС России), уполномоченного по контролю и надзору в области налогов и сборов, и его территориальных органов. Статус совокупности налоговых органов как централизованной системы обеспечивает проведение единой общегосударственной налоговой политики на территории всей страны.

Федеральная налоговая служба и территориальные налоговые органы при осуществлении налогового администрирования руководствуются Конституцией РФ, федеральными конституционными законами, Законом РФ от 21 марта 1991 г. № 943-1 (в ред. Федерального закона от 27 июня 2006 г. № 137-ФЗ) «О налоговых органах Российской Федерации», НК РФ (Федеральным законом от 31 июля 1998 г. № 146-ФЗ с учетом последующих изменений и дополнений, в том числе Федерального закона от 27 июля 2006 г. № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования»). Кроме того, они руководствуются нормативными правовыми актами Президента РФ и Правительства РФ, международными договорами Российской Федерации, нормативными правовыми актами Минфина России, органов власти субъектов Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

Федеральная налоговая служба и территориальные налоговые органы осуществляют деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления. Но в то же время ФНС России при реализации своих функций выступает как самостоятельная система.

Центральное звено в этой системе – ФНС России. Правовой статус службы как федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, зафиксирован в ст. 30 НК РФ. В соответствии с Указом Президента РФ от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» ФНС России находится в непосредственном ведении Минфина России. Однако территориальные налоговые органы в своих действиях при реализации предоставленных им полномочий независимы от финансовых органов субъектов Российской Федерации и органов местного самоуправления.

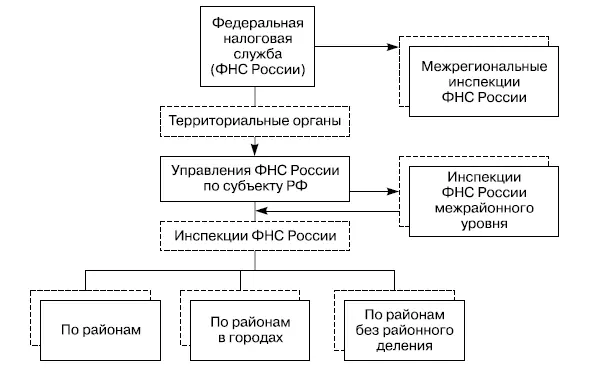

Структура ФНС России и ее территориальных налоговых органов установлена постановлением Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» и утверждена приказом Минфина России от 9 августа 2005 г. № 104н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (рис. 3.1.).

Рис. 3.1.Система органов ФНС России и ее территориальных налоговых органов

Состав Федеральной налоговой службы следующий: центральный аппарат ФНС России; 82 региональных управления (УФНС России по субъектам Российской Федерации), 8 межрегиональных инспекций федерального уровня, 1186 территориальных инспекций (ИФНС России по районам, городам, городам без районного деления и инспекций межрайонного уровня).

В состав территориальных налоговых органов входят: управления Службы (УФНС России) по субъектам Российской Федерации, Межрегиональные инспекции Службы (МИ ФНС России), инспекции Службы (ИФНС России) по районам, городам, городам без районного деления, инспекции Службы межрайонного уровня.

В состав управлений по субъектам Российской Федерации входят: управления ФНС России по республикам, управления ФНС России по краям (областям), управления ФНС России по административным (национальным) округам (автономным областям), УФНС России по г. Москве и УФНС России по г. Санкт-Петербургу. Управление является вышестоящим территориальным налоговым органом в соответствующем субъекте Российской Федерации.

В основе выделения вышеуказанных подразделений налоговых органов – государственное и административно-территориальное устройство России. В то же время в формировании ряда межрегиональных инспекций (например, по крупнейшим налогоплательщикам) лежит отраслевой принцип, т. е. принадлежность основного вида деятельности налогоплательщика к той или иной отрасли (сектору) экономики. Межрегиональные инспекции Федеральной налоговой службы (МИ ФНС России), также относящиеся к территориальным налоговым органам, находятся в непосредственном подчинении ФНС России и ей подконтрольны. Межрегиональные инспекции созданы трех типов: специализированные по крупнейшим налогоплательщикам; по централизованной обработке данных и по семи федеральным округам.

Управления федеральной налоговой службы по субъектам Российской Федерации наделены полномочиями по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах на территории соответствующего субъекта Российской Федерации, полнотой и своевременностью внесения в бюджетную систему соответствующих территорий налогов и сборов.

Управления подотчетны ФНС России и информируют ее о результатах налогового администрирования на территории соответствующего субъекта Российской Федерации. Руководитель управления назначается на должность и освобождается от должности Министром финансов Российской Федерации по представлению руководителя ФНС

России. Руководитель представляет на утверждение в ФНС России структуру управления. Управление – вышестоящий территориальный налоговый орган в соответствующем субъекте Российской Федерации по отношению к инспекциям по городам, районам и районам городов, а также инспекциям межрайонного уровня.

Между всеми налоговыми органами существуют взаимоотношения, определенные Закона о налоговых органах Российской Федерации (в ред. Федеральных законов с изменениями и дополнениями, в том числе Законом от 27 июля 2006 г. № 137-ФЗ) и постановлением Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе». Основной принцип таких взаимоотношений – вертикальная подотчетность, т. е. непосредственно центральному аппарату подотчетны налоговые органы второго уровня: УФНС России по субъектам Российской Федерации и межрегиональные инспекции; сответственно налоговым органам второго уровня подотчетны ИФНС России по городам, районам и городам без районного деления, а также инспекции межрайонного уровня. При этом между налоговыми органами существует четкое распределение функций.

Читать дальшеИнтервал:

Закладка: