Ольга Лаврина - Бухгалтерский управленческий учет

- Название:Бухгалтерский управленческий учет

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Бухгалтерский управленческий учет краткое содержание

Бухгалтерский управленческий учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.6 Постоянные и переменные затраты

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства (деловой активности). Объем производства и продаж зависит от степени использования производственно-сбытовых возможностей предприятия. Каждая организация располагает ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100 %, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства (уровня загрузки производственных мощностей или деловой активности). Постоянные затраты на единицу продукции, работ, услуг (удельные, средние постоянные затраты) – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Характер поведения удельных постоянных затрат существенно иной, чем их абсолютной суммы. Постоянные затраты в общей сумме являются относительно постоянной величиной, но рассчитанные на единицу изменяются при изменении уровня деловой активности. По мере увеличения деловой активности предприятия средние постоянные затраты непрерывно снижаются, так как сумма постоянных затрат распределяется на большее количество продукции.

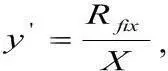

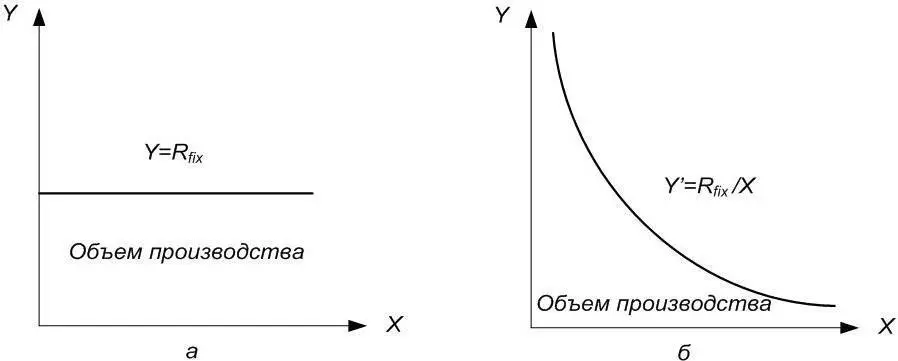

Если постоянные затраты обозначить R fix, их функцию можно представить как у = R fix , то относительная, удельная величина будет:

где Х – объем производства или продаж в физических единицах измерения (шт., т, м, кг и т.д.).

В системе декартовых координат график абсолютной суммы постоянных расходов представляет собой прямую, параллельную оси абсцисс, а кривая постоянных затрат в расчете на единицу объема производства – гиперболу (рисунок 2.1).

Рисунок 2.1 – Постоянные затраты: а – абсолютная величина; б- относительная величина

Номенклатура постоянных затрат не может быть единой для организаций различных отраслей и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции. Примером постоянных расходов выступают заработная плата основных производственных рабочих при повременной системе оплаты труда, амортизация зданий, сооружений, оборудования, транспортных средств; содержание и текущий ремонт зданий, сооружений, расходы по охране труда, расходы на командировки, заработная плата аппарата управления, налоги, сборы и другие обязательные отчисления; затраты на сертификацию продукции и т.п.

Переменные затраты возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

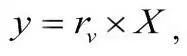

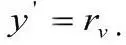

Пропорциональные затраты изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции. К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, расходы на тару и упаковку изделий.

Абсолютной сумме пропорциональных расходов соответствует выражение,

а при расчете на единицу продукции

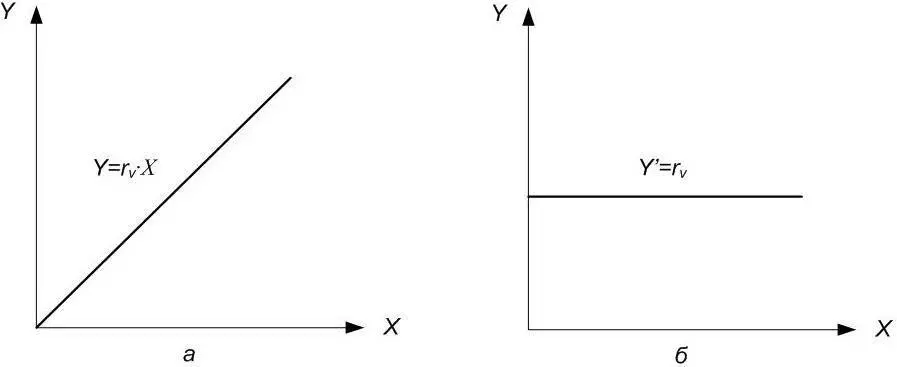

Таким образом, совокупные пропорциональные затраты имеют линейную зависимость от показателя деловой активности предприятия, а средние (удельные или относительные) пропорциональные затраты – величина постоянная. Динамику совокупных переменных затрат и удельных переменных затрат иллюстрирует рисунок 2.2.

Рисунок 2.2 – Пропорциональные затраты: а – абсолютная величина; б – относительная величина

Непропорциональные затраты , в свою очередь, могут быть прогрессивными (или прогрессирующими), т.е. возрастающими быстрее, чем объем производства, и дегрессивными (или дегрессирующими), если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных против обычных (т.е. пропорциональных) затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт оборудования и транспортных средств, стоимость смазочных материалов и прочих вспомогательных материалов; затраты топлива, электроэнергии, воды, пара; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

Графики поведения совокупных прогрессивных и дегрессивных затрат приведены на рисунке 2.3.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов загрузки производственных мощностей и площадей уменьшаются как по абсолютной, так и по относительной величине (расходы на отопление помещений в зимнее время). Они сравнительно редки и существенной роли в затратах организаций не играют.

Читать дальшеИнтервал:

Закладка: