Ольга Лаврина - Бухгалтерский управленческий учет

- Название:Бухгалтерский управленческий учет

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Бухгалтерский управленческий учет краткое содержание

Бухгалтерский управленческий учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

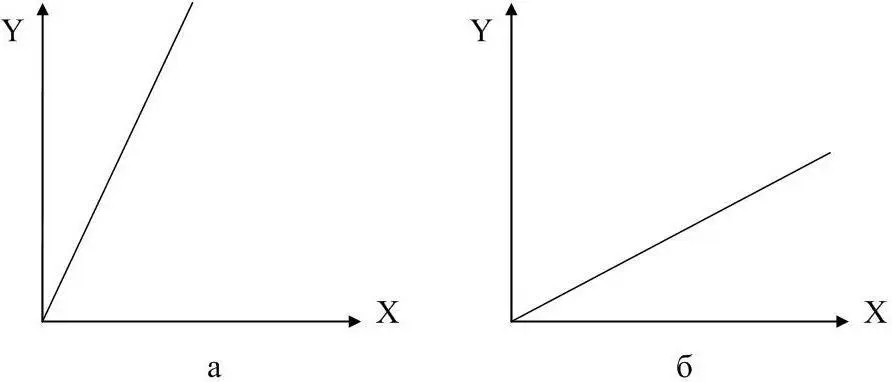

Рисунок 2.3 – Прогрессивные (а) и дегрессивные (б) затраты

Для описания поведения затрат в управленческом учете используется специальный показатель – коэффициент реагирования затрат (вариатор затрат) ( К рз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле

где У – темпы роста затрат, проц.;

Х – темпы роста деловой активности, проц.

Нулевое значение коэффициента реагирования затрат свидетельствует о том, что затраты являются постоянными. К рз= 1 характеризует затраты как пропорциональные. Случай, когда 0 < К рз< 1, свидетельствует о том, что затраты являются дегрессивными. При К рз> 1 затраты являются прогрессивными.

Для определения динамики затрат необходимо знать, для какого периода времени производится их деление на постоянную и переменную составляющие. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Но если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям, колебаниям. Изменение производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными, и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально. Таким образом, затраты являются постоянными только внутри ограниченного периода времени. Для целей планирования и управления используют годовой отрезок времени. Ожидается, что внутри этого периода постоянные затраты являются неизменными.

Некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные, так как они содержат одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объемов производства, а часть остается фиксированной величиной, не зависящей в течение периода от объемов производства. Такие затраты называют смешанными, полупеременными или полупостоянными . Примерами таких смешанных затрат могут быть расходы на оплату телефонных услуг (часть этих расходов составляет фиксированная сумма абонентской платы, а другая часть зависит от количества и длительности телефонных разговоров); доплаты за рост объемов производства при повременной оплате труда; расходы на рекламу, включающие фиксированную сумму и процент от объема продаж, и т.п. Но для целей управленческого учета полупеременные или полупостоянные расходы нет необходимости анализировать отдельно, анализируют их составляющие компоненты в группах постоянных и переменных затрат.

В целом классификация затрат на постоянные и переменные весьма условна, поэтому в отечественной учетной практике часто применяются термины условно-переменные и условнопостоянные затраты.

2.7 Модели деления затрат на постоянные и переменные

Деление затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции, для оценки эффективности деятельности предприятия, анализа его безубыточности, гибкого финансового планирования, принятия краткосрочных управленческих решений и т.п.

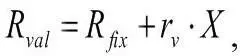

Поскольку в сумме постоянные и переменные затраты образуют валовые расходы, любые издержки в общем виде можно представить в виде линейной функции:

где R val –валовые (совокупные) издержки, ден. ед.;

R fix– постоянная часть издержек, ден. ед.;

r v– переменные издержки в расчете на единицу продукции, ден. ед.;

X – объем производства, оказанных услуг, товарооборота в натуральных единицах измерения (показатель, характеризующий деловую активность организации).

Определить составляющую постоянных ( R fix) и переменных затрат на единицу продукции ( r v) можно различными методами.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и смешанные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов путем расчета коэффициентов реагирования затрат по смешанных расходов исчисляется удельный вес переменной части, так называемый вариатор затрат. Таким образом, постоянные расходы имеют вариатор 0, пропорциональные – 1 (или 10 при десятичном масштабе измерения), а частично переменные – значения вариаторов от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат. В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

– метод минимальной и максимальной точки (метод минимакси);

– графический метод;

– метод наименьших квадратов;

– метод корреляции.

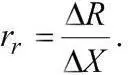

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемами производства и находят отклонения в объемах производства и в затратах в максимальной и минимальной точках:

После этого определяется ставка переменных затрат:

Общая сумма постоянных расходов определяется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

При графическом методе на графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится линия. Точка ее пересечения с осью Y показывает уровень постоянных расходов ( R fix). Переменные расходы определяют как разность между R valи R fix, деленную на средний объем производства.

При методе наименьших квадратов величина переменных затрат на единицу продукции r vопределяется исходя из соотношения

Читать дальшеИнтервал:

Закладка: