Ольга Лаврина - Бухгалтерский управленческий учет

- Название:Бухгалтерский управленческий учет

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Бухгалтерский управленческий учет краткое содержание

Бухгалтерский управленческий учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

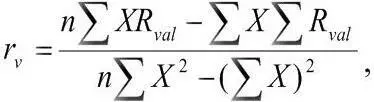

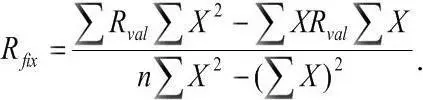

где n – количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

Общую сумму постоянных расходов рассчитывают по формуле

Метод корреляции требует применения компьютерной техники. Разделить полупеременные (полупостоянные) затраты на постоянную и переменную части, имея данные о сумме этих затрат за несколько периодов и объемах производства, можно, например с использованием пакета «Анализ данных» в программе MS Excel.

Применение разных методов деления затрат на постоянную и переменную составляющие дает разные результаты. Наиболее точные из них получаются при использовании метода наименьших квадратов и метода корреляции. Выбор того или иного метода остается за бухгалтером-аналитиком и во многом будет определяться целями анализа и структурой затрат организации.

2.8 Организация учета производственных затрат

Для ведения управленческого учета организация создает систему учета производственных затрат, используя план счетов и учитывая такие факторы, как вид деятельности предприятия, его размер, организационная структура управления, правовая форма, степень автоматизации учетных работ и т.п. Принимая во внимание эти обстоятельства и учетную политику на будущий год, предприятие определяет, какие синтетические счета первого и второго порядка следует включить в рабочий план счетов и какие аналитические счета необходимо открыть к этим счетам.

Учет затрат на счетах бухгалтерского учета осуществляется в соответствии с Планом счетов, введенным в действие с 1 января 2001 г., в котором предусматривается специальный раздел III «Затраты на производство», включающий в себя счета с 20-го по 39-й.

Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности (кроме расходов на продажу). Расходы на продажу учитываются на счете 44 «Расходы на продажу».

Счета 20-29 используются для группировки расходов по статьям и местам возникновения затрат, другим признакам.

Счета 30-39 применяются для учета расходов по элементам и обеспечения взаимосвязи между данными финансового и управленческого учета.

В ныне действующем счетном плане не предусмотрено специального раздела для счетов управленческого учета, и они встречаются по существу во всех его разделах, например, для учета внеоборотных активов – счета 01, 02, 04, 05; для учета производственных запасов – счета 10, 15, 16; для учета готовой продукции и товаров – счета 41, 42, 43, 44, 45.

Счет 20 «Основное производство» предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредита счетов учета производственных запасов. На этот счет списываются затраты со счетов 23 и 28, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит счета 20 отражает суммы фактической себестоимости завершенной производством продукции. Эти суммы могут списываться со счета 20 на счета 43, 90, 40. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства. Под незавершенным производством понимается продукция частичной готовности, т.е. не прошедшая всех стадий обработки. Стоимость остатков незавершенного производства рассчитывают по данным инвентаризационных описей или по данным оперативного учета. Аналитический учет ведется по видам затрат и видам выпускаемой продукции, а также по подразделениям предприятия.

Счет 21 «Полуфабрикаты собственного производства» используют предприятия, учитывающие затраты по полуфабрикатному методу. По своему содержанию он близок к счетам учета производственных запасов. По дебету счета формируется информация о стоимости полуфабрикатов собственного производства, по кредиту – о стоимости потребленных полуфабрикатов собственного производства на те или иные цели.

Счет 23 «Вспомогательные производства» включают в свой рабочий план счетов те предприятия, где вспомогательные (подсобные производства выделены в самостоятельные подразделения (транспортный, ремонтный цех, котельная и т.п.). Аналитический учет ведется по видам производств и оказываемым услугам или выполняемым работам.

Счет 25 «Общепроизводственные расходы» ведут предприятия с цеховой структурой управления, которым необходимо получать информацию об общепроизводственных расходах по цехам основного и вспомогательного производства (о расходах на освещение, отопление, на содержание и эксплуатацию машин и оборудования, о заработной плате производственного персонала цехов, занятого обслуживанием производства, и т.п.). Если структура предприятия построена не по цеховом признаку, а общепроизводственные расходы планируют в целом по предприятию, то учет на счете 25 также ведут в целом по предприятию без разграничения по производственным подразделениям (цехам, участкам, переделам) предприятия. Часто в таких случаях учет общепроизводственных расходов осуществляется в составе общехозяйственных расходов на отдельном субсчете счета 26.

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом. Здесь накапливается информация о затратах на содержание общехозяйственного персонала, не связанного с производственным процессом, о накопленных амортизационных отчислениях по основным средствам управленческого и общехозяйственного назначения и т.п. Расходы, учтенные по счету 26, списываются в дебет счетов 20 и 23 или 90 (в соответствии с выбранной учетной политикой предприятия). Аналитический учет по счету 26 ведется по каждой статье соответствующих смет, центру ответственности и месту возникновения затрат.

Счет 28 «Брак в производстве» используется для обобщения информации о потерях от брака в производстве. Аналитический учет ведут по отдельным цехам, видам продукции, статьям расходов, причинам и виновникам брака.

Счет 29 «Обслуживающие производства и хозяйства» используется предприятиями, на балансе которых числятся объекты социально-культурной сферы: профилактории, дошкольные учреждения, столовые, пансионаты и т.п. Как правило, это крупные промышленные предприятия. Затраты на содержание обслуживающих производств и хозяйств учитываются по дебету счета 29. По кредиту отражаются суммы фактической себестоимости завершенной продукции, они записываются в дебет счетов учета материальных ценностей и готовой продукции; учета затрат подразделений – потребителей работ и услуг, выполненных обслуживающими производствами и хозяйствами; учета продажи при реализации сторонним организациям и лицам. Остаток по счету 29 на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 29 ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям этих производств и хозяйств.

Читать дальшеИнтервал:

Закладка: