Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Название:Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Автор:

- Жанр:

- Издательство:Литагент Дашков и К

- Год:2014

- Город:Москва

- ISBN:978-5-394-02508-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях краткое содержание

Организация бухгалтерского учета в государственных (муниципальных) учреждениях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1996 г. доля государственных предприятий составила 9%, муниципальных – 8 %, собственность общественных и религиозных организаций – 5 %, частная форма – 77 % от общего объема, прочие формы собственности – 9 %.

Незначительное изменение произошло за период с 2002 до 2008 г.

Так, доля предприятий государственной формы собственности снизилась в 2008 по сравнению с 2002 г. на 1% (с 4% до 3%), муниципальных осталась без изменений (6 %), частная форма собственности увеличилась на 6%. В 2012 г. по сравнению с 2008 г. сокращение доли предприятий государственной формы собственности составило 1% (с 3% до 2%), доля муниципальных предприятий снизилась с 6% до 5%, соответственно.

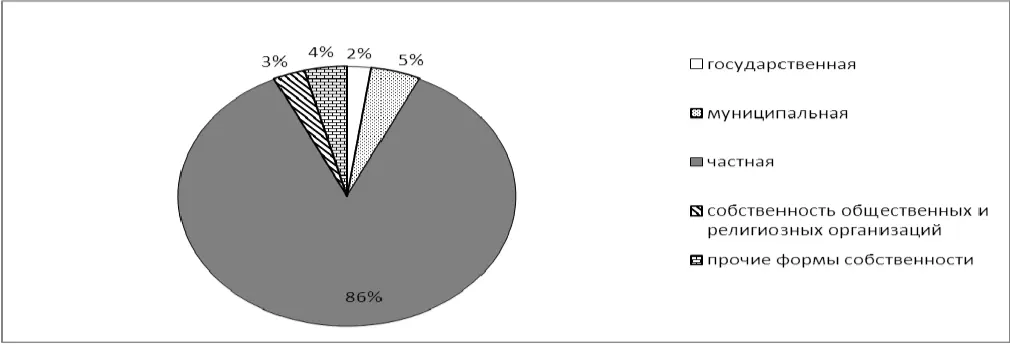

Всего за период с 1996 по 2012 г. доля предприятий государственной формы собственности снизилась с 9% до 2% , муниципальной – с 8% до 2%. Структура организаций по формам собственности в 2012 году представлена в соответствии с рисунком 2.

Рисунок 2 – Структура предприятий по формам собственности в 2012 году

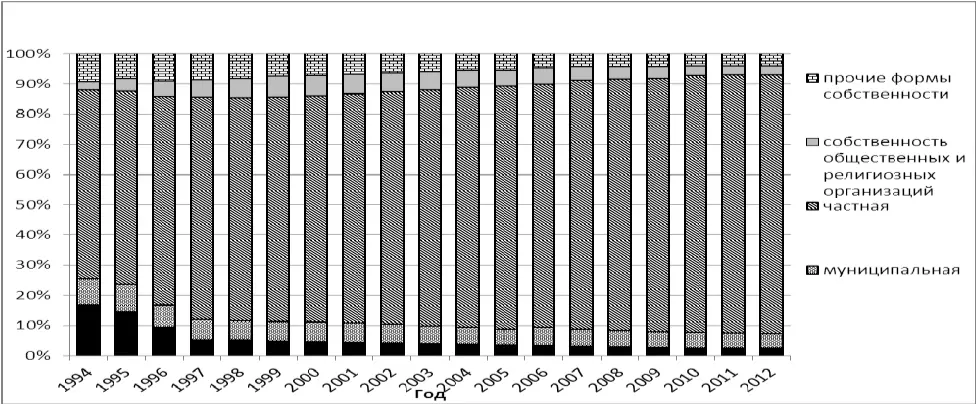

Для более наглядного представления рассмотрим динамику изменений структурных сдвигов числа предприятий по формам собственности за период с 1994 по 2012 г. в соответствии с рисунком 3.

Анализ графика, представленного на рисунке 3, позволяет сделать вывод, что резкое снижение числа предприятий и организаций государственной формы собственности приходится на 1997 г., когда от 325 тыс. предприятий осталось 143 тыс. В 1998 г. их число увеличилось на 5 тыс. предприятий, и затем до 2003 г. наблюдался их незначительный рост из года в год на 1-2 тыс., максимум 4 тыс. предприятий. Средний темп роста предприятий государственной формы собственности за период с 2000 по 2005 г. составил 101,2 %. В 2006 г. произошло уменьшение числа предприятий на 11 тыс., что составило в абсолютном выражении 149 тыс. предприятий. После 2006 г. наблюдается систематическое сокращение числа предприятий вплоть до 2012 г.(113 тыс. предприятий). Значения темпов роста в процентах к предыдущему году составили: 95,3 в 2007 г., 95,1 в 2008 г., 96,3 в 2009 г., 91,5 в 2010 г., 97,5 в 2011 г., 97,4 в 2012 г.

В 1994 г. число предприятий и организаций муниципальной формы собственности составляло 171 тыс., темп роста в 1995 г. составил 115,8 %. Некоторое снижение числа предприятий наблюдалось в 1996-1997 гг. (184 тыс. и 178 тыс., соответственно). С 1998 г. и до 2006 г. на графике прослеживается стабильный рост предприятий и организаций муниципальной формы собственности. Значения темпов роста в процентах к предыдущему году составили: 102,8 в 1998 г., 108,2 в 1999 г., 109,6 в 2000 г., 106,5 в 2001 г., 103,5 в 2002 г., 102,9 в 2003 г., 100,8 в 2004 г., 101,6 в 2005 г., 104,8 в 2006 г.

Рисунок 3 – Динамика структуры предприятий по формам собственности на территории Российской Федерации

Начиная с 2006 г., также как и по государственной форме собственности, наблюдается систематическое сокращение числа предприятий и организаций муниципальной формы собственности: с 264 в 2006 г. до 231 тыс. в 2012 г. В среднем ежегодно количество организаций государственной формы собственности сокращалось на 1,3 %.

Государственная собственность составляет основу государственного сектора. Государственный сектор занимает весьма значительное положение по таким показателям, как объём производимой продукции, объём оказываемых услуг и количество занятых. В состав российского государственного сектора на сегодняшний день включены юридические лица, управление которыми осуществляет какой-либо орган государственной власти. Сюда входят акционерные общества, 50 % голосующих акций в уставе которых находится в федеральной собственности, государственные унитарные предприятия, а также государственные учреждения.

По данным, предоставленным Росстатом, в 2011 году общее число предприятий, находящихся в государственной собственности, в том числе и предприятий государственного сектора, составило 119 тысяч, что составляет 2,5 % от общего числа предприятий. Из них, число предприятий государственного сектора составило 84 963 единицы, 65 % которых приходится на государственные учреждения, 27 % – на государственные унитарные предприятия и 8% – на акционерные общества с 50 % акций в собственности государства.

Удельный вес предприятий государственного сектора в общем числе предприятий по отдельно взятым отраслям экономики представлял в 2012 году следующую картину: наибольшим он был для электроэнергетики и составлял 85 %, для оборонного комплекса он составлял 52 %, для микробиологической промышленности – 24 %, для медицинской промышленности – 16,2 %. Наименьшим же он был для машиностроения и составлял всего 0,33 %, нефтехимической промышленности – 4,4 % и пищевой промышленности – 4 %.

В государственный сектор включаются организации государственного сектора (согласно ст.3 п.9 Закона № 402-ФЗ) – государственные (муниципальные) учреждения, государственные академии наук, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов. На рисунке 4 представлено, что государственный сектор включает и что не включает. Сектор государственного управления в соответствии с Системой Национальных Счетов 2008 г.

‒ центральные органы государственного управления;

‒ региональные органы управления;

‒ местные органы управления, включая фонды социального обеспечения.

‒ некоммерческие организации, осуществляющие нерыночное производство.

Сектор государственного управления в соответствии с Руководством по Статистике Государственных Финансов 2001 г.

‒ государственные единицы (Государственные единицы – это институциональные единицы, выполняющие функции органов государственного управления в качестве своего основного вида деятельности).

‒ нерыночные некоммерческие организации, контролируемые и в основном финансируемые государственными единицами.

Рисунок 4 – Сектор государственного управления

Группы хозяйствующих субъектов сектора государственного управления учреждения:

‒ органы государственной власти (государственные органы);

‒ органы местного самоуправления;

‒ органы управления государственными внебюджетными фондами;

‒ государственные академии наук;

‒ государственные (муниципальные) учреждения, в том числе находящиеся за пределами Российской Федерации, иные юридические лица, осуществляющие согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств.

Читать дальшеИнтервал:

Закладка: