Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Название:Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Автор:

- Жанр:

- Издательство:Литагент Дашков и К

- Год:2014

- Город:Москва

- ISBN:978-5-394-02508-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях краткое содержание

Организация бухгалтерского учета в государственных (муниципальных) учреждениях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рисунок 6 – Способы централизации бухгалтерского учета в государственных (муниципальных) учреждениях

Второй по популярности формой централизации является передача части функций по ведению бухгалтерского учета централизованным бухгалтериям. Например, расчеты с поставщиками и подрядчиками по поставке товаров, выполнению работ, оказанию услуг, а также расчеты с бюджетом и внебюджетными фондами по налогам и сборам. В данном случае в штатные расписания государственных (муниципальных) учреждений вводятся должности бухгалтеров, в обязанности которых входит подготовка не только первичной документации, но и бухгалтерских документов, служащих основанием для производства расчетов (проектов штатных расписаний, платежно-расчетных ведомостей документов, служащих основанием для списания стоимости использованных материальных запасов, и т.п.). За централизованной бухгалтерией в этом случае закрепляется право проверки правильности составления представленных документов, обоснованности применяемых цен и тарифов, контроля над соблюдением установленного законодательными и нормативными актами порядка использования бюджетных и иных средств учреждений. Расчеты в безналичном порядке (включая расчеты с бюджетом по налогам и сборам), а также составление налоговой отчетности производятся централизованной бухгалтерией.

В некоторых случаях государственным (муниципальным) учреждениям предоставлены максимальные полномочия по ведению бухгалтерского учета, а централизованные бухгалтерии осуществляют учет лишь в части расходов, производимых по отдельным статьям сметы расходов или ПФХД. Как правило, это связано с ситуацией, когда некоторые виды материальных запасов или иных нефинансовых активов поставляются централизованно.

Последний вид централизации представляет собой ведение бухгалтерского учета учреждениями самостоятельно, а составление сводной бухгалтерской отчетности органами исполнительной власти (органами местного самоуправления) поручено централизованной бухгалтерии. Такой вариант удобен для упорядочения контроля над расходованием бюджетных средств, выделяемых учреждениям. Государственные (муниципальные) учреждения, имеющие свои бухгалтерии, в этом случае передают бухгалтерскую отчетность в отраслевые централизованные бухгалтерии для составления сводной отчетности по району, городу, области.

Особенность функционирования централизованных бухгалтерий заключается в сложности взаимодействия с широкой сетью государственных (муниципальных) учреждений. Именно поэтому для централизованной бухгалтерии крайне важно определить порядок взаимоотношений с обслуживаемыми учреждениями. В связи с этим важным документом является график документооборота, при отсутствии или несоблюдении которого возникает большинство нарушений.

Материально ответственным и другим должностным лицам, включенным в график документооборота, а также руководителям обслуживаемых учреждений должны вручаться выписки из него. На практике же в государственных (муниципальных) учреждениях графики не передаются, а сам порядок документооборота существует лишь формально.

При наличии утвержденного сторонами графика документооборота, когда в определенные сроки документы от государственного (муниципального) учреждения поступили бы в централизованную бухгалтерию, такой проблемы не возникло бы.

Таким образом, централизованные бухгалтерии не всегда осуществляют своевременную регистрацию фактов хозяйственной жизни на счетах бухгалтерского учета, контроль над ассортиментом поставляемых в учреждения товаров ведется не на должном уровне, что отчасти связано с тем, что централизованными бухгалтериями принимаются к учету заранее выписанные поставщиками накладные (до фактической поставки товаров).

Таким образом, договор на бухгалтерское обслуживание и в данном случае учетная политика и график документооборота являются основополагающими в деятельности каждой централизованной бухгалтерии. От того, насколько добросовестно они будут исполняться, зависит во многом результаты деятельности бухгалтерии.

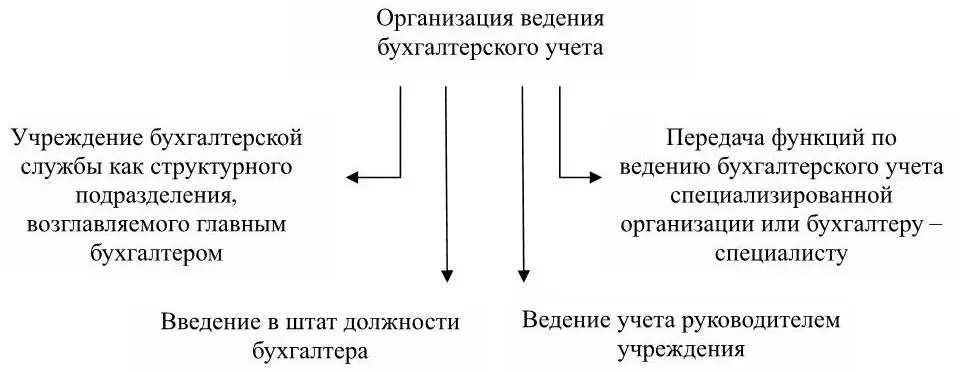

При наличии стольких проблем любой руководитель задумается об альтернативных путях ведения бухгалтерского учета. Законом № 402-ФЗ (ст. 6) [7] предусмотрены альтернативные централизованной бухгалтерии способы организации ведения учета в соответствии с рисунком 7.

Рисунок 7 – Способы организации ведения бухгалтерского учета в государственных (муниципальных) учреждениях

Решение о введении в штатное расписание государственного (муниципального) учреждения бухгалтера (при частичной передаче функций централизованной бухгалтерии) или организации бухгалтерской службы (как правило, бухгалтер, кассир, главный бухгалтер) принимает вышестоящая организация при наличии достаточного бюджетного финансирования и в зависимости от объема учетной работы. При этом должны быть разработаны должностные инструкции, положение об отделе, организованы рабочие места, приглашены квалифицированные специалисты, выделены бюджетные средства.

На бухгалтерскую службу может быть возложена лишь часть функций по ведению бухгалтерского учета либо ведение всех участков учета. Данный метод имеет ряд преимуществ: у руководителя государственного (муниципального) учреждения имеются более широкие полномочия по контролю над деятельностью бухгалтерской службы, сокращается время обработки первичных документов и принятие решений по тому или иному вопросу ведения бухгалтерского учета, а также отсутствует возможность утечки информации. Но наряду с явными преимуществами данный способ требует больших финансовых затрат, что в ряде регионов и отраслей является сдерживающим фактором на пути выбора в пользу данного метода ведения бухгалтерского учета.

Кроме того, в некоторых регионах существуют проблемы. Дело в том, что у государственных (муниципальных) учреждений, таких как сельские школы, просто нет возможности самостоятельно обеспечить ведение бухгалтерского учета на приличном уровне. Школы не в состоянии платить конкурентоспособные зарплаты, которые позволили бы удержать квалифицированных специалистов.

Другой альтернативой централизованным бухгалтериям являются организации, специализирующиеся на ведении «чужого» бухгалтерского учета (аутсорсинг).

В роли специализированных организаций могут выступать аудиторские, консалтинговые, бухгалтерские или юридические фирмы. При этом схема организации документооборота будет следующей. В бухгалтерии государственного (муниципального) учреждения работает специалист, который оформляет первичную учетную документацию, в частности: ведет материальный учет; проводит операции по кассе; принимает авансовые отчеты и другие оправдательные документы; осуществляет платежи через отделение казначейства; составляет акты сверки расчетов, акты сдачи-приемки выполненных работ и оказанных услуг, а также другие первичные документы.

Читать дальшеИнтервал:

Закладка: