Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Название:Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Автор:

- Жанр:

- Издательство:Литагент Дашков и К

- Год:2014

- Город:Москва

- ISBN:978-5-394-02508-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях краткое содержание

Организация бухгалтерского учета в государственных (муниципальных) учреждениях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В настоящее время государственные (муниципальные) учреждения интенсивно оснащаются многофункциональными высокоскоростными персональными компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах и на машинных носителях информации (жестком диске, дискетах и др.). Создание автоматизированных рабочих мест (АРМ) бухгалтера обеспечивает:

‒ автоматизацию учетного процесса;

‒ точность учетных данных;

‒ оперативность получения информации;

‒ большую привлекательность и повышение производительности труда учетных работников;

‒ возможность заниматься контролем и анализом хозяйственной деятельности;

‒ получение информации для всех видов учета и планирования, так как используется одна и та же информация.

Работа бухгалтера становится творческой, и внедрение компьютерных технологий повышает ее эффективность. Мобилизовав бухгалтерский аппарат и создав ему нормальные условия работы, важно также обеспечить его инструктивными документами, регламентирующими учетный процесс в государственном (муниципальном) учреждении.

1.3. Нормативное правовое регулирование бухгалтерского учета в государственных (муниципальных) учреждениях

Бухгалтерский учет в секторе государственного управления – составная часть единой системы учета Российской Федерации. Реформа бюджетной сферы и сопровождающая ее реформа бухгалтерского учета в секторе государственного управления нацелены, прежде всего, на повышение качества информации о финансовом положении и результатах деятельности субъектов сектора государственного управления; усиление прозрачности и подотчетности субъектов сектора государственного управления; повышение качества управления государственными (муниципальными) финансами.

В системе бухгалтерского учета в организациях сектора государственного управления формируется информация для внешних и внутренних пользователей. В отношении информации для внешних пользователей цель бухгалтерской (финансовой) отчетности в секторе государственного управления – представить пользователям информацию о финансовом положении, финансовых результатах деятельности и движении денежных средств субъектов отчетности сектора государственного управления за отчетный период, а также об использовании субъектами сектора государственного управления ресурсов и степени достижения ими поставленных целей деятельности по оказанию услуг (выполнению функций, для осуществления которых они созданы).

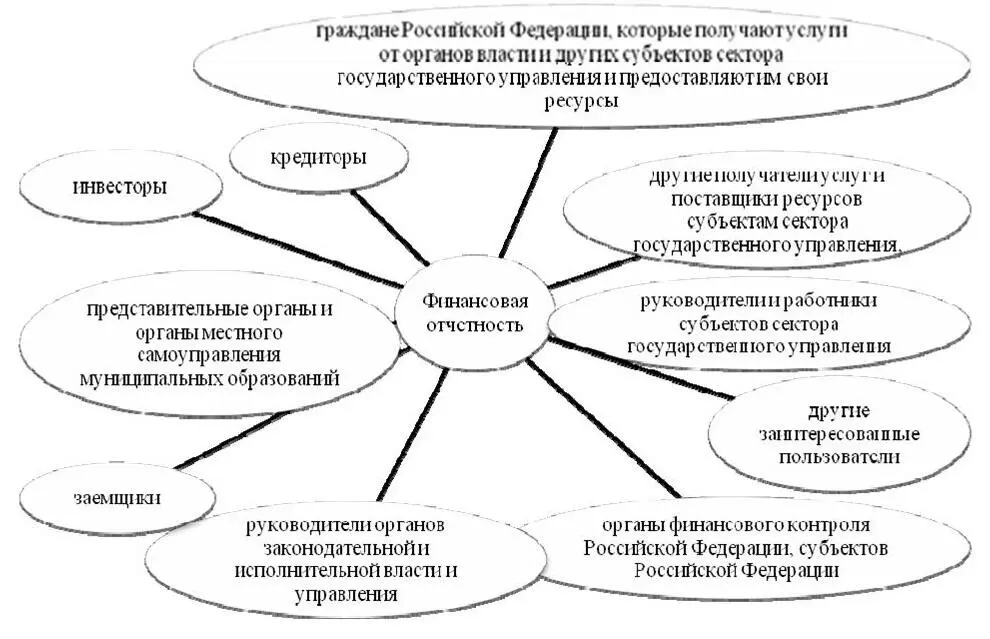

Бухгалтерская (финансовая) отчетность субъектов сектора государственного управления, публично раскрываемые показатели бухгалтерской (финансовой) отчетности предназначены для внешних пользователей в соответствии с рисунком 8 отчетности, которые не обладают правом требовать от субъектов сектора государственного управления раскрытия специальной информации для удовлетворения своих информационных потребностей.

Круг пользователей бухгалтерской (финансовой) отчетности, раскрываемых показателей бухгалтерской (финансовой) отчетности отличается от пользователей информации, сформированной в соответствии с Системой национальных счетов (СНС 2008) и Статистикой государственных финансов (СГФ 2001).

Рисунок 8 – Внешние пользователи бухгалтерской (финансовой) отчетности субъектов сектора государственного управления

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений. Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной дополнительной информации, необходимой для планирования, анализа и контроля. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе, на основе информации для внутренних пользователей, относящейся к финансовому положению организации, финансовым результатам ее деятельности, изменениям в ее финансовом положении.

Бухгалтерская (финансовая) отчетность может также использоваться для прогнозирования объема ресурсов, необходимых для продолжения деятельности субъекта отчетности, ресурсов, которые могут быть созданы в процессе этой деятельности и сопутствующих этому рисков и неопределенностей.

Для принятия правильных управленческих решений заинтересованные пользователи могут использовать информацию, содержащуюся как в бухгалтерской (финансовой) отчетности субъектов сектора государственного управления, так и в отчетности, сформированной в соответствии с требованиями СГФ И СНС.

Хотя бухгалтерская информация полезна для широкого круга пользователей, она не может предоставить всю информацию, необходимую пользователям для принятия экономических решений. Это связано с тем, что задача бухгалтерской (финансовой) отчетности в основном заключается в отражении финансовых результатов прошлых событий. Она не всегда предоставляет нефинансовую информацию или информацию, ориентированную на будущее, хотя субъекты сектора государственного управления по своей инициативе все чаще включают подобную информацию в свои отчеты для пользователей.

Информация, содержащаяся в бухгалтерской (финансовой) отчетности субъектов сектора государственного управления должна обладать всеми качественными характеристиками. Они делают информацию, представленную в бухгалтерской (финансовой) отчетности, полезной для пользователя. На практике зачастую необходим баланс или компромисс между качественными характеристиками. В принципе, целью является получение такого соотношения, которое будет наилучшим образом способствовать достижению цели бухгалтерской (финансовой) отчетности, то есть помогать пользователям в принятии экономических решений. Однако часто требуется профессиональное суждение для принятия решения об относительной важности качественных характеристик в определенных случаях.

Основные качественные характеристики: понятность, уместность, надежность и сопоставимость, рассмотрены в Международном стандарте финансовой отчетности общественного сектора (International Public Sector Accounting Standards) 1– МСФО ОС (IPSAS) 1 «Представление финансовой отчетности».

Уровни регулирования бухгалтерского учета установлены статьей 21 Закона № 402-ФЗ [7] в соответствии с рисунком 9.

В теории предполагается, что система нормативного регулирования бухгалтерского учета в секторе государственного управления будет формироваться последовательно сверху вниз – от федеральных стандартов до стандартов экономического субъекта. Это, в частности, обусловлено необходимостью соблюдения требования непротиворечивости норм стандартов нижестоящих уровней требованиям стандартов более высоких уровней.

Читать дальшеИнтервал:

Закладка: