Исаак Дашковский - Мировой капитализм и план Дауэса

- Название:Мировой капитализм и план Дауэса

- Автор:

- Жанр:

- Издательство:Издательство «Пролетарий»

- Год:1925

- Город:Харьков

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Исаак Дашковский - Мировой капитализм и план Дауэса краткое содержание

Мировой капитализм и план Дауэса - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

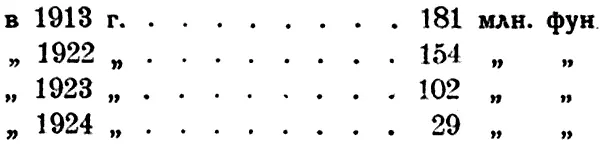

Сравнивая остаток для 24 года — 29 млн. фунтов — с суммой фактического экспорта капиталов — 134 млн., мы видим, что Англия экспортировала в 24 году капиталов больше, чем это было объективно возможно по состоянию ее расчетного баланса. Секрет объясняется тем обстоятельством, что «значительная часть вновь эмитированных денег осталась депонированной в Лондоне, как, напр., германский заем, а также тем, что в течение года не прекращалось поступление в Лондон из-за границы денег, принадлежащих иностранцам, а также возвращение в Лондон денег, принадлежащих англичанам, которые до того находились за границей. Позднее те деньги, которые остаются в Англии, уйдут из нее в виде экспорта товаров или услуг, и, таким образом, внешняя торговля Великобритании будет стимулирована, так как векселя, которые являются средством для перевода денег из одной страны в другую, могут появиться только как результат сделок с товарами. Пока же Великобритания или продавала свои ценные бумаги за границу, или же произвела у нее займы, принявшие форму вкладов из-за границы. В том и в другом случае Великобритания употребила для экспорта весьма значительные суммы, занятые ею за границей, зарабатывая на разнице в процентах» [60] «Финансовая Газета» № 35.

.

Эти соображения чрезвычайно интересны. Они говорят о том, что Англия экспортировала в прошлом году за границу либо чужие деньги, которые притекали к ней разными путями, привлекаемые, напр., высокой нормой процента по сравнению с американскими ставками, либо номинальный капитал: экспорт капитала, выражающийся в том, что деньги остаются внутри страны, и что товары и услуги будут предоставлены кредитуемой стране лишь в будущем, нельзя причислять к реальному экспорту реального капитала.

О непрочности экономической базы для вывоза капиталов из Англии за границу говорит также и Кейнс, в статье, посвященной вопросу о переходе к золотой валюте. Он констатирует, что «в минувшем (1924) году из Нью-Йорка в Лондон было перенесено около 100 мил. фунтов стерл. Это объясняется возвращением вкладов, ранее находившихся в Лондоне, а также инвестициями американского капитала в Европе, вызванными ростом доверия к Европе и вследствие принятия плана Дауэса, и в связи с повышением ценных бумаг на Уолл-Стрите (банковый центр Нью-Йорка), и, наконец, спекулятивными закупками стерлинга в ожидании его повышения по сравнению с долларом. Это не имевшее прецедента движение вносит в положение некоторую неуверенность. Ситуация может измениться в любой момент.

Англия нуждается в передышке для того, чтобы заново привести в порядок свои обязательства или путем сравнительного увеличения экспорта по сравнению с импортом или путем повышения учетного процента для долгосрочных займов, достаточным для того, чтобы удержать чрезмерный в настоящее время поток капитала, инвестируемого за границу. В настоящее время Англии угрожает опасность отдавать в долгосрочный кредит (напр., Австралии) то, что она взяла в краткосрочный кредит в Нью-Йорке. Движение золота или краткосрочных кредитов в том или другом направлении между Лондоном и Нью-Йорком явится рябью на воде для Америки и атлантической волной для Англии. Перемена отношения американских банков и капиталистов к иностранным займам могла бы потрясти Англию» [61] Цитировано по статье Бухарцева. См. «Большевик» № 8, 1925 г., стр. 99-100. Статья Кейнса напечатана в «Nation» от 27-II 25 г.

.

Комбинация английских финансовых кругов имеет целью при помощи этого фиктивного экспорта капиталов стимулировать будущий экспорт товаров и тем самым оживить внешнюю торговлю Великобритании. С другой стороны, мы видели, что экспорт капиталов, в свою очередь, зависит от размеров накопления в стране, т. е. в конечном счете от развития промышленности и торговли. Это до некоторой степени становится похоже на сказку барона Мюнхгаузена о том, как он сам вытащил себя за волосы из болота. Проблемы английской экономики нельзя разрешить при помощи фокусов. Колесо истории невозможно повернуть назад. Англия лишилась той реальной основы, на которой было построено ее довоенное могущество, и сейчас она может играть только роль проводника, которым пользуется ее могущественный «союзник» — Соед. Штаты — для временных нужд, пока он сам не освоится в достаточной мере с запутанными отношениями мирового хозяйства.

Громадные трудности, с которыми приходится встречаться английской политике при попытках удержать за собою роль финансового центра, вытекают еще из того, что одновременно с кредитованием заграницы приходится бороться за повышение курса фунта стерлингов по отношению к доллару. Нельзя сохранить за собою роль мирового банкира, имея неустойчивую валюту. Истекший год характеризуется настойчивыми усилиями поднять фунт до паритета с долларом. Средний валютный курс на 31 декабря 1923 г. был 4.32 11/ 16, (доллара за 1 фунт), на 31 декабря 24 г. курс поднялся до 4.73⅜, к началу февраля текущего года поднялся до 4.80 (монетный паритет — 4.87), но затем начал опять спускаться, хотя и весьма незначительно. Чем бы ни кончилась эта политика, она, во всяком случае, требует мер, совершенно противоположных интересам экспорта капиталов, или, наоборот, экспорт капиталов идет вразрез с требованиями валютной политики. Прежде всего, экспорт капиталов отнимает у английского банка те средства, при помощи которых он должен поддерживать курс фунта. Затем, валютная политика требует повышения учетной ставки в целях привлечения средств извне и затруднения отлива капиталов. Интересы финансового экспорта требуют прямо противоположного. Если, несмотря на эти противоречивые тенденции, удалось до некоторой степени приблизить фунт к доллару, то остается еще доказать, что собственно означает это сближение: поднялся ли курс английского фунта до доллара или, наоборот, доллар, в результате понижения своей покупательной силы спустился до фунта. Во всяком случае эти валютные достижения весьма непрочны, если они не будут закреплены соответствующей финансовой поддержкой Соед. Штатов, о чем теперь ведутся переговоры.

Как мы уже указывали выше, в Англии, так же, как и в Соед. Штатах, идет борьба двух группировок: группировки промышленного и финансового капитала. Цитированная уже нами статья Кейнса, в которой он доказывает невыгодность экспорта капиталов с точки зрения интересов национального хозяйства, отражает промышленную тенденцию. Ее же отражают участившиеся разговоры о том, что Англия в истекшем году «переэкспортировала» (overlending), вывезла больше, чем это соответствовало ее национальным ресурсам, и тем самым поставила в затруднительное положение промышленные отрасли. Наконец, не прекращаются опасения насчет угроз конкуренции со стороны германской индустрии, которая, под влиянием притока иностранных капиталов, оправится и выступит снова, как серьезнейший конкурент на внешнем рынке, тем более, что дешевый труд даст возможность ей понизить цены. В ответ на это представители финансовых интересов выдвигают свои аргументы: никакого «переэкспортирования» капиталов нет, покуда население покупает иностранные эффекты за счет своих реальных сбережений, а не за счет банковских кредитов. Пока нет признаков кредитной инфляции, нельзя говорить о чрезмерном кредитовании заграницы. Угроза усиления германской конкуренции также весьма сомнительна. Наоборот, предоставление кредитов Германии должно на первых порах стимулировать германский импорт. Дешевые рабочие руки не всегда означают дешевые цены: последние зависят от степени производительности труда, от технического оборудования и т. д. В этом духе ведется постоянная полемика на страницах руководящих экономических органов, в этом духе произносятся речи на годовых собраниях акционерных компаний и т. д. Само собою понятно, что в этих аргументах pro и contra нечего искать научной истины. Они всецело продиктованы интересами группы, соображениями момента. Легко заметить, например, что аргументы, выдвигаемые даже для защиты одного и того же положения, взаимно исключают друг друга. Так, указывают на то, что дешевые рабочие руки при несовершенной технике не могут сбивать цены на мировом рынке, и в то же время защищается необходимость вывоза капиталов в Германию, который будет способствовать поднятию ее промышленной техники. Или чего стоит, например, аргумент, доказывающий, что германский экспорт не опасен, так как на первых порах кредиты будут стимулировать импорт в Германию. Так можно рассуждать только при полном отсутствии перспектив на будущее или при очень скверных перспективах, когда остается воскликнуть: «Après nous le déluge» (после нас хоть потоп). «Используем временную конъюнктуру, сорвем высокие проценты за экспортируемый капитал, а там хоть трава не расти».

Читать дальшеИнтервал:

Закладка: