Денис Шевчук - Экономика организации (предприятия): конспект лекций

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Экономика организации (предприятия): конспект лекций краткое содержание

Экономика организации (предприятия): конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

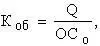

1. Коэффициент оборачиваемости (К об) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

где Q – объем реализованной продукции;

ОС о– средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (Т о) определяется по формуле:

где Т п– длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Источники формирования хозяйственных средств

Источники финансирования хозяйственных средств состоят из собственных и привлеченных (заемных) средств. Их структура показана в табл. 3.3.

Таблица 3.3

Хозяйственные средства предприятия

Основные

Оборотные

Источники формирования (финансирования)

Собственный капитал

Привлеченный капитал

Уставной капитал

Добавочный капитал

Резервный капитал

Резервные фонды

Фонды накопления

Целевые финансирования и поступления

Арендные обязательства

Нераспределенная прибыль

Амортизационные отчисления

Долгосрочные заемные средства

Краткосрочные заемные средства

Долгосрочные кредиты

Долгосрочные займы

Долгосрочная аренда основных фондов

Краткосрочные кредиты

Краткосрочные займы

Авансы покупателей и заказчиков

Кредиторская задолженность

Долгосрочный капитал

Краткосрочный капитал

Источники собственных средств (собственный капитал)

Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

– из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

– номинальной стоимости акций для акционерного общества (АО);

– имущественных паевых взносов (производственные кооперативы или артели);

– уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п.

Фонды накопления – средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления – средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства – оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль – это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления – часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы . Долгосрочные кредиты – это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы – это задолженность по полученным от других предприятий займам на срок более одного года.

б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков являются разновидностью кредитования.

г) Кредиторская задолженность . Кредиторы – это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета.

д) Долгосрочная аренда основных фондов . Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

Лизинг – это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может вернуть объект лизинга арендодателю или выкупить объект лизинга по остаточной стоимости.

Читать дальшеИнтервал:

Закладка: