Денис Шевчук - Экономика организации (предприятия): конспект лекций

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Экономика организации (предприятия): конспект лекций краткое содержание

Экономика организации (предприятия): конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100%-ное финансирование приобретаемого имущества. Имущество поступает непосредственному пользователю, который рассчитывается за него в течение срока аренды.

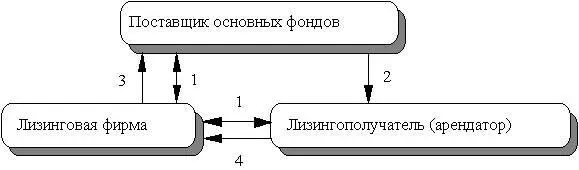

В лизинговой сделке участвуют три стороны (рис.3.6): предприятие (поставщик основных фондов), лизинговая фирма (плательщик), арендатор (пользователь).

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой.

1 – лизинговая фирма заключает трехсторонний контракт (соглашение);

2 – поставка основных средств арендатору; 3 – лизинговая фирма оплачивает стоимость основных фондов поставщику; 4 – арендные платежи арендатора лизинговой фирме

Рис. 3.6. Участники лизинговой сделки

Преимущества лизинга заключаются в том, что:

а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность;

б) основные фонды в течение действия контракта находятся на балансе у лизинговой фирмы;

в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли;

г) лизинговая фирма не несет ответственности за качество объекта лизинга и в случае невыполнения условия контракта всегда может вернуть себе объект лизинга;

д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта.

Возвратный лизинг. Сущность возвратного лизинга состоит в том, что лизинговая фирма приобретает имущество у предприятия и тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

3.5. Экономические показатели деятельности предприятия

Результативность деятельности предприятия можно охарактеризовать следующими показателями:

– экономический эффект;

– показатели эффективности;

– период окупаемости капитала;

– точка безубыточности ведения хозяйства.

Экономический эффект – это абсолютный показатель (прибыль, доход от реализации и т.п.), характеризующий результат деятельности предприятия. Основной показатель, характеризующий экономический эффект от деятельности производственного предприятия, – это прибыль. Порядок образования прибыли показан на рис 3.7.

Прибыль от реализации продукции (от основной деятельности) (П р)

+ Прибыль от прочей реализации (П пр)

+ Прибыль от внереализационных операций (П вн)

= Балансовая (валовая) прибыль П б=П р+П пр+П вн

|

– Налоги и сборы (отчисл.)

= Чистая прибыль П ч=П б– отчисл.

– Дивиденды (ДВ)

– Проценты за кредиты (проц.)

= Нераспределенная прибыль П нр=П ч– ДВ- проц.

Рис. 3.7. Порядок образования прибыли

Прибыль П рот реализации продукции (продаж) – это разность между выручкой от продаж (В р) издержками на производство и сбыт продукции (полной себестоимостью З пр), суммой налога на добавленную стоимость (НДС) и акцизами (АКЦ):

П р= В р– З пр– НДС – АКЦ.

Прибыль от прочей реализации (П пр) – это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Она определяется как разница между выручкой от реализации (В пр) и затратами на эту реализацию (З р):

П пр= В пр– З р.

Прибыль от внереализационных операций – это разница между доходами от внереализационных операций (Д вн) и расходами по внереализационным операциям (Р вн):

П вн= Д вн-Р вн.

Доходы от внереализационных операций – это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией продукции.

Расходы по внереализационным операциям – это затраты на производство, которое не дало продукции.

Балансовая прибыль: П б= П р+ П пр+ П вн.

Чистая прибыль: Пч = Пб – отчсл.

Нераспределенная прибыль: Пнр = Пч -ДВ – проц.

Порядок распределения прибыли

Прибыль может распределяться по направлениям указанным на рис.3.8.

Рис. 3.8. Распределение прибыли

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Ограниченность показателей экономического эффекта заключается в том, что по ним нельзя сделать вывод о качественном уровне использования ресурсов и уровне доходности предприятия.

Экономическая эффективность – это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта:

.

Часть таких показателей рассматривалась. Например, это показатели фондоотдачи и коэффициент оборачиваемости оборотных средств, которые характеризуют соответственно эффективность использования основных фондов и оборотных средств.

Степень доходности предприятия можно оценить с помощью показателей рентабельности. Можно выделить следующие основные показатели:

а) рентабельность продукции (отдельных видов) (R п) рассчитывается как отношение прибыли от реализации продукции (П р) к затратам на ее производство и реализацию (З пр):

Читать дальшеИнтервал:

Закладка: