Инесса Бурханова - Теория статистики

- Название:Теория статистики

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-24184-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инесса Бурханова - Теория статистики краткое содержание

Студенту без шпаргалки никуда! Удобное и красивое оформление, ответы на все экзаменационные вопросы ведущих вузов России.

Теория статистики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

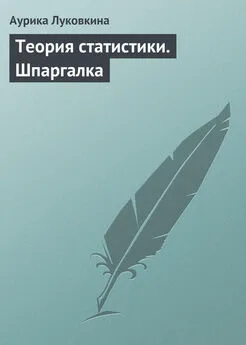

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

Коэффициент оборачиваемостихарактеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

где Р– стоимость реализованной продукции за период;

СО– средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая. Коэффициент закрепления оборотных фондов– эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции.

Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

где D – число дней в периоде.

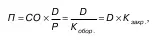

Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

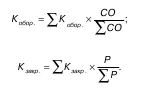

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Эффект от ускорения оборачиваемости оборотных фондов выражается суммой фондов, условно высвобожденных из оборота вследствие ускорения их оборачиваемости.

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Показатель материалоемкости исчисляется по формуле:

где МЗ– материальные производственные затраты без амортизации основных фондов;

Q– объем совокупного общественного продукта, национального дохода или продукции отдельных отраслей и предприятий.

54. Себестоимость продукции

Себестоимость продукции– важнейший качественный показатель, который отражает все стороны хозяйственной деятельности предприятий, их достижения и недочеты.

Под себестоимостью понимают затраты предприятия на выпуск и реализацию всей продукции или единицы продукции.

Уровень себестоимости взаимосвязан с качеством и объемом продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Себестоимость– основа определения цен на продукцию. Снижение себестоимости – это отличный показатель в деятельности предприятия, так как он приводит к возрастанию суммы прибыли и рентабельности. Для того чтобы снизить себестоимость, необходимо изучить ее состав, структуру и факторы ее динамики.

Себестоимость продукции– это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов и иных затрат на производство и реализацию.

В себестоимость входят затраты прошлого труда, перенесенные на вновь созданную продукцию, расходы, связанные с использованием живого труда, и прочие затраты. С помощью этого показателя можно проанализировать, во что обходится производство продукции для предприятия.

Виды себестоимости:

Общей себестоимостьювсей произведенной продукции называют общую сумму затрат, которая приходится на изготовление продукции определенного объема и состава.

Индивидуальная себестоимость– это затраты на производство единичного изделия.

Средняя себестоимостьопределяется делением общей суммы затрат на количество произведенной продукции.

По степени учета затрат существуют два вида себестоимости – производственная и полная.

Производственная себестоимостьвключает в себя затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и заканчивая освидетельствованием готовых изделий и сдачей их на склад.

Полная себестоимость– это сумма расходов, связанных с производством продукции, и коммерческих расходов. Коммерческие расходы – это, например, затраты на упаковку, хранение, транспортировку и рекламу.

Задачами статистики учета продукции по данным бухгалтерского учета являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

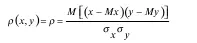

55. Понятие и виды корреляционного анализа

К. Пирсон и Дж. Юл разработали корреляционный анализ, который по их мнению должен ответить на вопрос о том, как выбрать с учетом специфики и природы анализируемых переменных подходящий измеритель статистической связи (коэффициент корреляции, корреляционное отношение, и т.д.), решить задачу, как оценить его числовые значения по уже имеющимся выборочным данным. Корреляционный анализ поможет: найти методы проверки того, что полученное числовое значение анализируемого измерителя связи действительно свидетельствует о наличии статистической связи; определить структуру связей между исследуемыми k признаками х 1, х 2,…, сопоставив каждой паре признаков ответ («связь есть» или «связи нет»).

Парный коэффициент корреляции– основной показатель взаимозависимости двух случайных величин, служит мерой линейной статистической зависимости между двумя величинами., он соответствует своему прямому назначению, когда статистическая связь между соответствующими признаками в генеральной совокупности линейна. То же самое относится к частными множественным коэффициентам корреляции.Парный коэффициент корреляции, характеризует тесноту связи между случайными величинами х и у, определяется по формуле:

Если р = 0, то между величинами х и у линейная связь отсутствует и они называются некоррелированными.Коэффициент корреляции, определяемый по вышеуказанной формуле, относится к генеральной совокупности.

Частный коэффициент корреляциихарактеризует степень линейной зависимости между двумя величинами, обладает всеми свойствами парного, т.е. изменяется в пределах от -1 до +1. Если частный коэффициент корреляции равен ±1, то связь между двумя величинами функциональная, а равенство его нулю свидетельствует о линейной независимости этих величин.

Множественный коэффициент корреляции,характеризует степень линейной зависимости между величиной х 1и остальными переменными (х 2, х з), входящими в модель, изменяется в пределах от 0 до 1.

Читать дальшеИнтервал:

Закладка: