Инесса Бурханова - Теория статистики

- Название:Теория статистики

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-24184-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инесса Бурханова - Теория статистики краткое содержание

Студенту без шпаргалки никуда! Удобное и красивое оформление, ответы на все экзаменационные вопросы ведущих вузов России.

Теория статистики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ординальная (порядковая) переменная помогает упорядочивать статистически исследованные объекты по степени проявления в них анализируемого свойства

Ранговая корреляция– статистическая связь между порядковыми переменными (измерение статистической связи между двумя или несколькими ранжировками одного и того же конечного множества объектов О 1,О 2,…, О п.

Ранжировка– это расположение объектов в порядке убывания степени проявления в них k-го изучаемого свойства. В этом случае x(k) называют рангом i-го объекта по k-му признаку. Раж характеризует порядковое место, которое занимает объект О i, в ряду п объектов.

К. Спирмен в 1904г предложил показатель, который служил для измерения степени тесноты связи между ранжировками

В последствии данный коэффициент был назван ранговым коэффициентом К. Спирмен:

56. Методы регрессионного анализа

Термин «регрессия» ввел английский психолог и антрополог Ф.Гальтон.

Для точного описания уравнения регрессии необходимо знать чакон распределения результативного показателя у. В статистической практике обычно приходится ограничиваться поиском подходящих аппроксимаций для неизвестной истинной функции регрессии ffc), так как исследователь не располагает точным знанием условного закона распределения вероятностей анализируемого результатирующего показателя у при заданных значениях аргумента х.

Рассмотрим взаимоотношение между истинной f (х) = = М(у/х), модельной регрессией у и оценкой у регрессии. Пусть результативный показатель у связан с аргументом х соотношением:

у=2х 1,5+ε

где ε – случайная величина, имеющая нормальный закон распределения.

Причем M ε = 0 и d ε – σ 2. Истинная функция регрессии в этом случае имеет вид:

f(х) = М(у/х) = 2х i 1,5+ ε

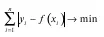

Для наилучшего восстановления по исходным статистическим данным условного значения результативного показателя f(x) и неизвестной функции регрессии /(х) = М(у/х) наиболее часто используют следующие критерии адекватности(функции потерь).

Согласно методу наименьших квадратовминимизируется квадрат отклонения наблюдаемых значений результативного показателя y(i = 1, 2, ..., п) от модельных значений y i= f(х i), где х i– значение вектора аргументов в i-м наблюдении:

Σ(y i– f(х i)2 → min

Получаемая регрессия называется среднеквадратической.

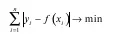

Согласно методу наименьших модулей, минимизируется сумма абсолютных отклонений наблюдаемых значений результативного показателя от модульных значений:

y i = f(x i)

И получаем среднеабсолютную медианную регрессию:

Регрессионный анализ– это метод статистического анализа зависимости случайной величины у от переменных х j(j=1,2, ..., k), рассматриваемых в регрессионном анализе как неслучайные величины, независимо от истинного закона распределения х j .

Интервал:

Закладка: