Галина Шерстнева - Финансовая статистика

- Название:Финансовая статистика

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24500-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика краткое содержание

Информативнаые ответы на все вопросы курса «Финансовая статистика» в соответствии с Государственным образовательным стандартом.

Финансовая статистика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

который служит фактором экономики денежных ресурсов посредством взаимного зачета долговых обязательств и требований (механизм безналичных расчетов), увеличения скорости обращения денег, замены бумажных и металлических денег электронными и кредитными деньгами.

Кредит служит рычагом централизации капитала, так как усиливает позиции крупных и рентабельных производителей в их конкурентной борьбе с неэффективными производителями. Несомненно, что банки предоставляют кредит клиентам с устойчивым финансовым положением, кредито– и платежеспособным юридическим и физическим лицам – заемщикам. Следовательно, происходит поглощение (слияние, банкротство) неплатежеспособных, неэффективных, нерентабельных производителей.

Благодаря кредиту денежные сбережения населения также становятся источником накопления. Банки и иные финансовые учреждения капитализируют эти средства и предоставляют их в распоряжение других заемщиков. Теоретически в современной банковской системе существует реальная возможность, при которой можно бесконечно переносить первоначально созданный депозит из одного банка в другой, а следовательно, и бесконечного роста кредитов, выдаваемых кредитными организациями. На практике работает система так называемой мультипликации депозита, т. е. цепной перенос средств из одного банка в другой и экспансия кредита.

32. Классификация кредитов

Классификация, которая применяется при формировании системы статистических кредитных показателей – это классификация кредитных операций:

1) по функциям кредита:

а) распределение на возвратной основе денежных средств (распределительная функция);

б) создание кредитных средств обращения и замещения наличных денег (эмиссионная функция);

в) осуществление контроля за эффективностью деятельности экономических субъектов (контрольная функция);

2) по формам кредита:

а) банковский;

б) коммерческий;

в) заимствование государством;

г) потребительский;

д) межбанковский;

е) межхозяйственный;

ж) международный.

Классификация кредитов в зависимости от различных факторов:

1) по сроку предоставления различают краткосрочные, среднесрочные и долгосрочные кредиты;

2) по обеспечению кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным, что предполагает наличие того или иного залога, гарантии или его страхование;

3) по способу представления различают кредиты вексельные, при помощи открытых счетов, кредитные линии, возобновляемые (револьверные), обращаемые (ролловерные);

4) в зависимости от размера ссуды бывают мелкими, средними, крупными.

В зависимости от уровня кредитного риска ссуды подразделяются на следующие группы:

1) стандартные (безрисковые) ссуды, к которым относятся:

а) текущие ссуды (отсутствует просроченная задолженность и не осуществлялась пролонгация);

б) текущие ссуды: с просроченной выплатой по основному долгу до 5дней включительно; при наличии просроченной задолженности по ним до 5 календарных дней включительно; переоформленные один раз кредиты без изменений условий договора;

2) нестандартные ссуды, по которым существует умеренный риск их невозврата;

3) сомнительные кредиты, по которым существует высокий уровень риска невозврата;

4) безнадежные кредиты.

Под процентную ставку меньше ставки рефинансирования ЦБ РФ.

33. Кредитный мультипликатор

Кредитный мультипликатор – это отношение динамики объема кредитования, который осуществляется группой однородных кредитных организаций, к динамике резервных активов, вызвавшей изменение объема кредитов. Простой кредитный мультипликатор определяется по следующей формуле:

D = (1/(c + r))R,

где D – результирующий рост банковских депозитов;

R – первоначальный рост банковских депозитов;

с – предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r – норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора выражается отношением:

1/(c + r).

Рост денежной массы в обращении (М), состоящей из наличных денег и банковских депозитов, определяется по формуле:

M = (1 + c) / (c + r) ґ C.

Выражение (1 + c) / (c + r) – называют денежным мультипликатором.

Показатели статистики банковского кредита: 1) общий размер кредитования банками населения и отраслей экономики с выделением краткосрочного и долгосрочного кредитования;

33б 2) доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

3) просроченные задолженности хозяйственных организаций и промышленных предприятий по ссудам банков;

4) ставка рефинансирования и процент за кредит.

1. Максимальный размер риска на одного заемщика или группу связанных заемщиков:

Кр з / К × 100 %,

где – совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям;

К – капитал банка.

Значение этого показателя установлено в размере 25 %.

2. Максимальный размер крупных кредитов процентное соотношение совокупной величины крупных кредитов и собственных средств (капитала) банка.

3. Максимальный размер риска на одного кредитора (вкладчика) процентное соотношение величины депозитов, вкладов или полученных банком кредитов остатков по счетам одного или связанных между собой вкладчиков (кредиторов) и собственных средств (капитала) банка. Максимально допустимое значение показателя – 25 %.

4. Норматив кредитования банком своих акционеров и инсайдеров отношение суммы кредитов предоставленных банком своим участникам, к собственным средствам (капиталу) банка:

Нк(а)и = Кр а / К × 100 %, где – совокупная сумма требований банка (включая забалансовые), взвешенных с учетом риска. Совокупная величина этого норматива 20 %.

34. Оборачиваемость кредита

Статистика кредита анализирует эффективность использования ссуд, которые характеризуются оборачиваемостью.

Существует два показателя измерения уровня оборачиваемости кредита:

1) длительность пользования кредитом (+);

2) количеств оборотов, совершенных кредитом за период (n).

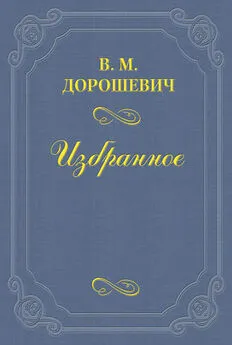

Длительность пользования краткосрочным кредитом:

где К – средние остатки кредита; Опог – оборот кредита по погашению; Д – число календарных дней в периоде (30, 90, 180, 360).

Этот показатель характеризует среднее число дней пользования кредитом, являющийся обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства.

Читать дальшеИнтервал:

Закладка: