Галина Шерстнева - Финансовая статистика: конспект лекций

- Название:Финансовая статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Банковский бизнес больше чем другой зависит от доступности капитала и цены его привлечения. Собственный капитал – это главный фактор надежности коммерческого банка и служит источником покрытия убытков.

В состав собственных ресурсов банков входят акционерный и резервный капиталы, образованные за счет размещения акций банка на рынке ценных бумаг, а также специальные фонды, которые сформированы за счет отчислений от прибыли.

Привлеченными средствами являются:

1) ссуды, полученные от Банка России и других кредитных учреждений;

2) средства других банков, хранящиеся на корреспондентских и межбанковских депозитных счетах;

3) средства предприятий и организаций, привлеченные на банковские счета (депозиты);

4) средства населения во вкладах;

5) бюджетные средства и др.

На основании приведенного выше состава банковских ресурсов можно произвести их группировку на базе ряда отчетных балансов и, рассчитав удельный вес каждой группы и подгруппы, оценить изменение структуры ресурсов. Одной из главных целей функционирования банков является предоставление кредитов в размере, который зависит и от объема собственного капитала, и от сумм привлеченных средств. Помимо абсолютных величин, используют и относительные величины, характеризующие доходность банка, его надежность и т. п.

1. Отношение капитала (К) банка к сумме его обязательств (О) характеризует уровень ликвидности баланса банка:

Минимальное значение Н3 банков, являющихся акционерными обществами открытого типа, – 1: 15.

Когда значение норматива текущей ликвидности снижается на 20 % ниже установленного предела и (или) снижение значения норматива мгновенной ликвидности ниже установленного на 10 %, Банк России принимает меры по предупреждению оснований возникновения несостоятельности (банкротства) – вплоть до назначения в банк временной администрации.

2. Отношение капитала (К) к сумме возможных потерь, определяемых как произведение каждого вида актива на коэффициент риска (Ар), характеризует уровень достаточности капитала:

Нормативная величина этого показателя – не менее 0,04.

3. Отношение прибыли (П) к общей сумме активов (А) характеризует доходность активов, а к капиталу (К) – доходность капитала.

Доходность активов зависит от двух факторов:

1) соотношения капитала и активов;

2) доходности капитала.

Для оценки каждого из этих факторов используется индексный метод.

4. Среднюю процентную ставку по выдаче кредитов и обслуживанию депозитов позволяют определить проценты полученные (валовой доход от реализации кредитов) и уплаченные (расходы по обслуживанию депозитов).

Изменение средней процентной ставки происходит под влиянием двух факторов:

1) структуры кредитов (депозитов);

2) индивидуальной процентной ставки по каждому кредитному договору (или каждому депозиту).

Влияние первого фактора определяется с помощью индекса структурных сдвигов. Влияние второго – с помощью индекса постоянного состава, а совместное влияние обоих факторов – с помощью индекса переменного состава.

5. Для оценки соблюдения принципа срочности кредитования исчисляют показатели оборота ссуд:

Также обязателен по сбербанкам факторный анализ динамики общей суммы вкладов и среднего вклада. Факторами изменения общей суммы вкладов являются число филиалов Сбербанка, количество вкладов, приходящихся в среднем на один филиал, и средний размер вклада (табл. 1).

На 1 сентября 2006 г. количество действующих кредитных организаций в России (по сведениям ЦБ РФ) составляло 1163 банка, 930 кредитных организаций из которых имеют лицензии на привлечение вкладов населения. Но только у 259 российских кредитных организаций уставный капитал составляет свыше 300 млн руб. Капитал основного количества банков (свыше 61 % от общего числа) ниже 60 млн руб., а 45 % кредитных организаций – менее 3 млн руб.

По всем банковским учреждениям валюта баланса на 1 сентября 2006 г. выросла в 3,8 раза, по региональным – в 4 раза. Устойчивость региональных банков подтверждается и банковскими экспертами. В число лучших 200 или 300 банков признанные эксперты все больше включают региональные.

Региональные банки очень тесно связаны с местным населением и местными субъектами производства, так как они держат большую сумму средств населения и предприятий.

Факторами, определяющими ценность банка для клиента с экономической точки зрения, являются: тарифы банка, затраты времени клиентом, эффект от использования услуг банка. Конкурентные преимущества банка объединяют его:

1) внешние возможности (по работе с клиентами, инвесторами, акционерами, органами власти);

2) внутренние (по оптимизации бизнес-процессов и организационной структуры, созданию эффективной системы менеджмента и формированию качественной ресурсной базы);

3) динамические (по внедрению инноваций, темпам роста, принятию решений).

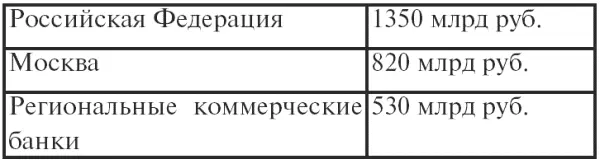

Средства предприятий в коммерческих банках сосредоточены в основном в Москве (табл. 2).

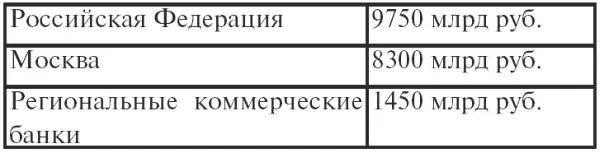

Весьма большая роль региональных банков в активах банковской системы (табл. 3).

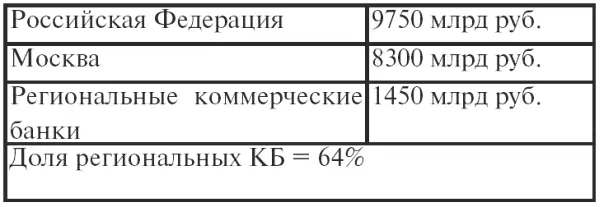

Наибольшая значимость региональных банков в кредитовании предприятий и организаций, так как они взяли на себя 2/3 всей кредитной задолженности (табл. 4).

Отсюда следует сделать вывод, что лучшие региональные банки занимают устойчивое положение в экономике страны, пережили этапы модернизации и реорганизации, экономических спадов и провалов и наращивают свою значимость и влияние.

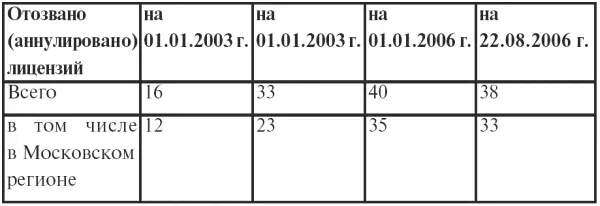

Стоит обратить внимание, что в последние годы операции по отзыву лицензий среди региональных банков существенно сократились (табл. 5).

Региональные банки ближе к жизни регионов, к населению, к руководящим кадрам и они поднимают авторитет банковской системы в целом.

Читать дальшеИнтервал:

Закладка: