Галина Шерстнева - Финансовая статистика: конспект лекций

- Название:Финансовая статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

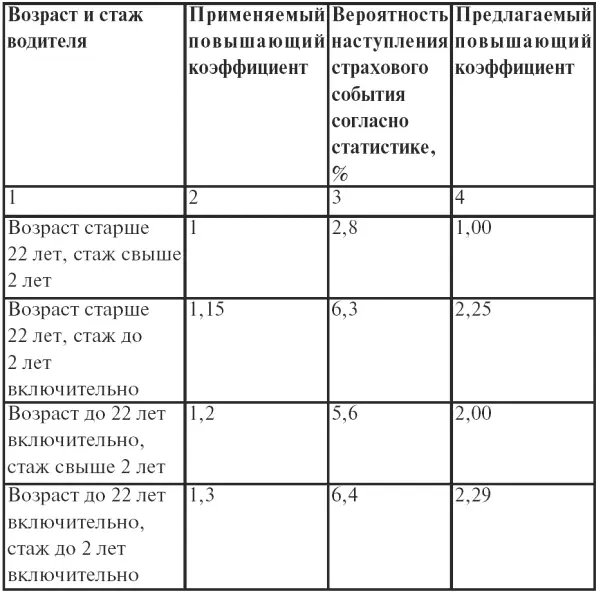

Рассмотрим таблицу 7, полученную на основании статистических данных страховой компании ОАО «Росстрах», как влияет стаж и возраст водителя на аварийность в России. После чего проведем сравнительный анализ применяемых на практике повышающих коэффициентов в зависимости от стажа и возраста водителя и сравним их с данными, полученными на основании статистики. Влияние стажа и возраста водителя на аварийность в России.

Повышающий коэффициент полисы ОСАГО предусматривают в зависимости от возраста и стажа водителя, который представлен данной таблицей в столбце 2. Максимальное значение коэффициента, который применяется для категории водителей с меньшим опытом (стаж менее двух лет) и молодым возрастом (менее 22 лет) составляет 1,3. При рассмотрении столбец 3, видно, что если для категории водителей, возраст которых более 22 лет или стаж вождения более двух лет, применять коэффициент 1, то для всех остальных он должен составлять как минимум 2. На основании сказанного стоит сделать вывод, что применяемые повышающие коэффициенты не являются справедливыми для водителей, и если можно допустить, что в страховой компании А будут застрахованы водители с возрастом более 22 лет и стажем более двух лет, а в компании Б все остальные, то не исключено, что компания Б может разориться.

В результате анализа собственной статистики страховые компании выявляют убыточные категории объектов страхования по ОСАГО. Не секрет, что страховые компании негласно дают указания своим сотрудникам не страховать убыточную категорию транспортных средств. К примеру, страховые компании отказываются страховать автопарки такси и троллейбусы, так как эта категория является убыточной. По результатам статистических данных видно, что каждая пятая машина такси является виновником ДТП, убытки по страховым событиям не покрываются страховыми премиями, внесенными страхователями – владельцами этих транспортных средств, соответственно, страховые компании вынуждены покрывать эти убытки страховыми премиями, которые внесли другие владельцы транспортных средств, не имеющие никакого отношения к такси. Следовательно, страховые тарифы по ОСАГО некорректны.

Подавляющее большинство страховщиков ОСАГО не смогло вывести их на розничный рынок. К числу важнейших причин низкой эффективности продаж по ОСАГО нужно отнести низкий уровень платежеспособного спроса в большинстве регионов России. Рядовой автовладелец пока не в состоянии потратить свои деньги на еще какую-либо страховку, кроме ОСАГО. Можно даже сказать, что ОСАГО фактически вытеснило добровольное страхование ответственности автовладельцев, о чем говорит падение фактических сборов по этой отрасли на протяжении последних двух лет.

Другое объяснение неразвитости перекрестных продаж в том, что у компаний, работающих на рынке ОСАГО, отсутствуют другие конкурентоспособные страховые продукты, и это относится не только к мелким страховщикам, но и к лидерам по валовым сборам. Исходя из поступлений по ОСАГО, не удивительно, что ряд из них имеет достаточно широкий охват регионов, но их основной бизнес сосредоточен на весьма ограниченной территории.

Отсутствие у большинства страховщиков по ОСАГО реальной сбытовой сети является третьим важным фактором, сдерживающим продажи. Все страховщики должны иметь своих представителей в каждом субъекте Федерации согласно Закону об ОСАГО, но эта норма очень успешно обходится с помощью заключения страховщиками договоров о взаимном представительстве, хотя это больше касается процесса урегулирования ущерба, а не продвижения страхового продукта конкурента.

Но есть надежда, что все-таки ситуация с продажами с каждым годом будет улучшаться, так как ОСАГО стало первым действительно массовым видом страхования. Даже если оно является обязательным по форме, но имеет рыночную суть.

Когда хорошо поставлена работа подразделений продаж, то повышается интерес автовладельцев к смежным видам страхования, к примеру страхование автокаско от несчастного случая имущества. Однако потребуются значительные вложения в развитие собственной инфраструктуры для реального трансформирования этого интереса в увеличение продажи других страховых продуктов. Но так как на этот шаг решатся не многие страховщики, то остается весьма ограниченная сфера применения продаж.

Последнее время аналитики утверждают, что сегодняшняя экономическая ситуация в России способствует развитию рынка долгосрочного страхования жизни, так как доходы россиян стали превышать 300 долл. в месяц. А если принимать во внимание опыт стран Восточной Европы, именно с этого момента в этих странах стали возрастать взносы по долгосрочному страхованию жизни. Хотя одни аналитики обещают в ближайшие два года бум в этом секторе рынка, но без проведения разъяснительной работы среди населения бума не будет.

Главная идея накопительных программ заключается в том, что в течение жизни ежемесячно откладывается небольшая сумма денег, например по 400–600 руб. в месяц, а к пенсионному возрасту накопленная сумма будет равна стоимости нового автомобиля, или эта сумма будет значительной долей в приобретении квартиры.

Суть программ – достойная старость, или как получить страховую защиту во время жизни – заключается в пожизненном накапливании денежных средств, которые в случае выхода на пенсию или внезапного заболевания или смерти могут быть использованы. На этом секторе рынка работают банки, страховые компании, негосударственные пенсионные фонды. Через все эти финансовые институты можно реализовывать социальные программы, например, выбрав одну из них – банк, СК или НПФ.

Допустим, что один и тот же человек заключил одновременно три договора – с банком, НПФ и СК. Эти договора заключены на длительный срок (более пяти лет) – n лет. В начале каждого года данное лицо вносит равными долями взносы. Сравним накопленные суммы по истечении n лет, т. е. рассмотрим только накопительный период. Считается, что по окончании этого периода человек может самостоятельно решить, как использовать накопленные денежные средства, т. е. или их можно все сразу получить, или получать пожизненную пенсию из этих средств, или получать срочную ренту в течение определенного количества лет.

Также определен законодательством у страховых компаний порядок размещения страховых резервов, но, кроме размещения страховых резервов, СК могут получать доходы, заработанные на страховании. Иными словами, если полученный доход от страхования от несчастного случая перераспределить на накопительное страхование жизни, то тем самым можно получить неплохой инвестиционный доход по накопительному страхованию жизни.

Читать дальшеИнтервал:

Закладка: