Галина Шерстнева - Финансовая статистика: конспект лекций

- Название:Финансовая статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

NR – номинальная доходность за год в долях единицы;

I пц – индекс потребительских цен за год (в долях единицы).

А для приближенных вычислений используют формулу:

Анализ эффективности намечаемых инвестиций включает в себя принятие решений о приобретении средств производства, которые используются в течение длительного времени. Следовательно, решения об инвестициях влияют на работу фирмы в течение длительного периода, что делает данный анализ особенно важным при определении стратегии компании, он превращается, по сути, в прогнозный анализ.

Инвестиционные проекты можно разделить по их стоимости: чем больше величина капиталовложений, тем более детальный анализ необходимо провести.

Для ранжирования данных проектов применяют следующие методы:

1) метод периода окупаемости;

2) метод «учетной окупаемости капиталовложений»;

3) метод чистой текущей (дисконтированной) стоимости NVP;

4) метод внутренней нормы прибыли IRR.

Период окупаемости– это промежуток времени, в течение которого фирма старается покрыть свои первоначальные капиталовложения. Расчет осуществляется путем постепенного, шаг за шагом, вычитания капитальных затрат из общего их объема суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (в основном за год). Если остаток становится отрицательным, то данный интервал знаменует собой «искомый срок окупаемости». В противном случае последний превышает установленный срок жизни проекта.

При методе «учетной окупаемости капиталовложений» расчет окупаемости осуществляется путем деления средней прибыли в течение всего срока проекта на средние инвестиции в проект.

Эти два метода, к сожалению, не учитывают «стоимости денег» во времени, т. е. рублю, который получен в первом году, присваивается тот же «вес», что и полученному в последующие годы, что наиболее осложняет расчет при высоких темпах инфляции.

Для повышения точности анализа применяют методы дисконтирования, которые учитывают «стоимость» денежных поступлений в зависимости от времени их получения. Одним из них является метод чистой текущей стоимости (метод «совокупного капитала»). При его применении производятся следующие расчеты:

1) путем дисконтирования определяется текущая стоимость каждого движения денежных средств, в том числе и первоначальных инвестиций;

2) суммируются все текущие стоимости, эта сумма равна чистой текущей стоимости (NPV) проекта;

3) если NPV > 0, проект принимается, если NPV < 0, проект отклоняется; при взаимоисключающих проектах выбираются проекты с наибольшей NPV.

Предположим, что вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. Следовательно, NPV рассчитывают по формуле:

где РК – суммарные инвестиции, осуществленные за n последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

PV – суммарные дисконтированные доходы (как правило, выручка от реализации товаров и услуг либо прибыль), полученные в результате инвестиций за m последовательных лет, приведенные к периоду, в котором были завершены инвестиции по данному проекту.

где К k – инвестиции по данному проекту, осуществленные до даты завершения инвестиций (индексом «0» обозначен год завершения инвестиций);

i – годовая ставка процента (принимается, что она не изменяется по годам);

n – количество лет, в течение которых осуществлялись инвестиции;

P S – доход, полученный в s-м году после даты завершения инвестиций;

m – количество лет, в течение которых поступали доходы, обусловленные инвестициями.

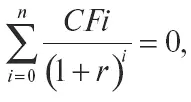

Внутренняя норма прибыли (IRR) равна ставке дисконта – r, при данной ставке текущая стоимость доходов от реализации проекта инвестиций равна текущей стоимости расходов, или:

где СFi – ожидаемые доходы или расходы в периоде i.

В случае когда внутренняя норма прибыли превышает стоимость использованных для финансирования средств, после выплаты процентов останется прибыль, которая пойдет акционерам организации-инвестора.

Формула внутренней нормы прибыли – это видоизмененная формула чистой текущей стоимости, которая решается для определенной ставки дисконта при NPV, равной нулю. Из чего следует вывод, что основное уравнение едино, но при методе NPV ставка дисконта известна и рассчитывается NPV, а при методе IRR определена NPV, а рассчитывается значение r = IRR.

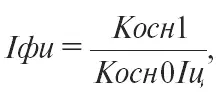

Индекс физического объема инвестиций в основной капитал представляет собой отношение объемов инвестиций, осуществленных в сравниваемые периоды, из данного отношения устранено влияние цен, и рассчитывается индекс по формуле:

где Iфи – индекс физического объема инвестиций в основной капитал (в % к базовому периоду);

Косн 1 – объем инвестиций в основной капитал в текущем периоде в фактических ценах этого периода;

Косн 0 – объем инвестиций в основной капитал в базовом периоде в ценах, действовавших в базовом периоде;

Iц – индекс цен на элементы основного капитала за текущий период (в % к базовому периоду).

Индекс физического объема рассчитывается как для всего объема инвестиций в основной капитал, так и для его основных составляющих – затрат на строительно-монтажные работы, оборудование, машины, инструменты и инвентарь – и прочих инвестиций в основной капитал.

По итогам 2006 г. прирост инвестиций в основной капитал составил около 13 %. Кстати, такой довольно неплохой показатель был достигнут во многом благодаря ускоренной динамике инвестиций, которая наблюдалась в конце 2006 г. И к тому же только в октябре они выросли на 19,1 %. Такой значительный рост удивил всех – и аналитиков, и даже экономические власти.

Важную роль сыграли меры, принятые в таможенной и амортизационной политике. Министерство финансов РФ считает, что экономическим «ускорителем» стало решение о быстром возврате НДС. Всплеск экономической активности также объясняют началом функционирования Инвестиционного фонда РФ.

Обратим внимание, что в начале 2006 г. ничто не предсказывало такого успешного его окончания. И самое главное, февральский прирост инвестиций всего лишь на 2,3 % являлся одним из самых низких за последние годы. Аналитики сделали вывод, что вина за провал лежит на небывало сильных холодах, которые свернули инвестиционную деятельность. Возможно, во многом они были правы. Разве можно говорить об инвестициях, к примеру, в строительстве, когда температура минус тридцать градусов.

Читать дальшеИнтервал:

Закладка: