Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Этот метод оценки таможенной стоимости применяют при непосредственной купле-продаже, бартерных сделках, компенсационных, безвозмездных и гарантийных поставках. Главное условие – наличие стоимостной оценки товара в договорах, контрактах, счетах и т. д. Все расходы, кроме цены сделки, также должны быть подтверждены соответствующими документами.

В Законе РФ «О таможенном тарифе» указаны условия, при которых данный метод не может быть использован.

Существуют ограничения в отношении прав покупателя на оцениваемый товар, кроме ограничений: установленных законодательством РФ; географического региона, в котором товары могут быть перепроданы; существенно не влияющих на цену товара.

Продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено.

Данные, использованные декларантом, не подтверждены документально или не являются количественно определенными и достоверными.

Участники сделки являются взаимодействующими лицами (совладельцами, родственниками, совместно контролирующими третье лицо, оба находятся под контролем третьего лица и т. д.).

Если невозможно использовать первый метод, то применяют метод оценки стоимости по цене сделки с идентичным товаром. Под идентичными понимают товары, одинаковые во всех отношениях с оцениваемыми – по физическим характеристикам, качеству и репутации на рынке, стране происхождения, производителю. Незначительные внешние различия не являются основанием для рассмотрения товара как неидентичного, если в остальном он соответствует признакам идентичности.

При отсутствии идентичных товаров применяют третий метод – оценка сделки с однородными товарами. При этом под однородными понимают товары, которые хотя и не являются одинаковыми во всех отношениях, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет расценивать их как взаимозаменяемые. Признаками однородности товаров признаются качество, наличие товарного знака, репутация на рынке, страна происхождения и производитель.

Цена сделки с идентичными (однородными) товарами применяется в качестве основы для определения таможенной стоимости, если эти товары проданы для ввоза в Российскую Федерацию; ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до их ввоза; ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. Если количество или условия поставки ввоза товаров, принятых декларантом за идентичные (однородные), отличаются, то он должен произвести корректировку их цены с учетом различий и документально подтвердить ее обоснованность таможенному органу. Кроме того, таможенная стоимость, определяемая этими методами, корректируется с учетом расходов, предусмотренных при первом методе (пункты 2–6 рис. 10).

Товары не считаются идентичными или однородными, если не были произведены в той же стране, что и оцениваемые, а также в тех случаях, если их проектирование, опытно-конструкторские работы, художественное оформление, эскизы, чертежи выполнялись в Российской Федерации. Если в результате оценки выявляются две и более цены сделки, то для определения таможенной стоимости применяется самая низкая. Определение таможенной стоимости по методу оценки на основе вычитания стоимости производят в том случае, если оцениваемые идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния по схеме, приведенной на рис. 10.

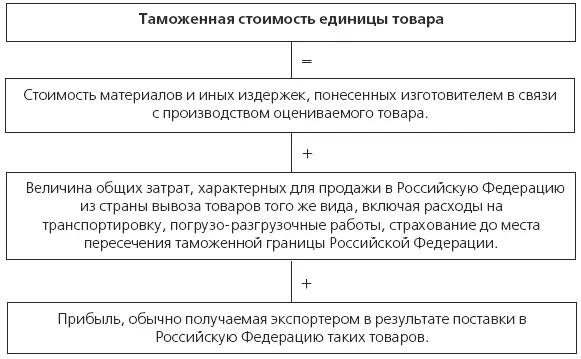

Если отсутствует практика продажи оцениваемых идентичных или однородных товаров в таком же состоянии, в каком они находились в момент ввоза, то по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку, с учетом налога на добавленную стоимость. При использовании пятого метода – оценки путем сложения стоимости в качестве основы определения таможенной стоимости применяется цена товара, рассчитанная путем сложения следующих элементов (рис. 11).

Резервный метод применяют в том случае, если таможенная стоимость не может быть определена предыдущими пятью методами. Оценка производится на основе предоставленных декларанту таможенным органам данных о ценах с учетом мировой практики, которые используются в качестве ориентира, справочной информации.

Таможенная стоимость заявляется декларантом таможенному органу при перемещении товаров через границу путем представления грузовой таможенной декларации в валюте и в рублях, пересчитанных по курсу ЦБ РФ на дату принятия декларации. Она является основной для определения всех платежей и сборов, уплачиваемых при ввозе. Правильность определения таможенной стоимости контролируется таможенными органами РФ.

4.2. Таможенные пошлины: значение, роль, виды

Таможенные пошлины – важная составная часть системы экономического регулирования ввоза и вывоза товаров. Они используются государством как инструмент для стимулирования внешнеторговых поставок и закупок или, наоборот, сдерживания экспорта и импорта – это зависит от целей экономической политики.

Таможенные пошлины устанавливаются как на вывозимые товары, продукцию, сырье (экспортные, вывозные), так и на ввозимые товары (импортные). С точки зрения темы формирования цены на импортируемые товары рассмотрим систему ввозных (импортных) таможенных пошлин.

Основное назначение ввозных таможенных пошлин – регулирование ввоза товаров и продукции с учетом состояния внутреннего рынка и платежного баланса страны. Они призваны содействовать оптимизации товарной структуры импорта; защищать отечественных производителей от неблагоприятного воздействия иностранной конкуренции; обеспечивать условия для прогрессивных изменений в структуре производства и потребления товаров в Российской Федерации; способствовать состязательности между отечественными и импортными производителями с целью повышения конкурентоспособности российских предприятий; обеспечивать потребителей товарами, которые не производятся в РФ или их производится недостаточно; создавать условия для эффективной интеграции РФ в мировую экономику. Таможенная пошлина – это налог, взимаемый при пересечении таможенной границы, который повышает цену импортного товара и оказывает влияние на объем и структуру внешнеторгового оборота. Импортные таможенные пошлины выполняют две основные функции: фискальную, являясь одной из статей доходной части государственного бюджета, и протекционистскую (защитную) – как средство ограждения отечественных производителей от нежелательной конкуренции.

Читать дальшеИнтервал:

Закладка: