Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4.4. Косвенные налоги при ввозе товаров

Товары, ввозимые на территорию Российской Федерации, согласно законам РФ «Об акцизах» и «О налоге на добавленную стоимость», облагаются этими косвенными налогами, которые уплачиваются при таможенном оформлении и включаются в цену импортного товара.

Акцизами облагаются товары и продукция, являющиеся подакцизными при их производстве на территории РФ (прил. 1).

Сумма акцизного налога исчисляется в зависимости от установленной ставки.

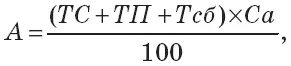

Если ставка акциза установлена в процентах (адвалорная), то сумму налога определяют по формуле (4.3):

где А – сумма акцизного налога, руб.;

Са – ставка акцизного налога,%.

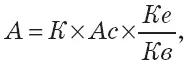

Если ставка акцизного налога установлена в евро (специфическая) за каждую единицу ввозимого товара, то сумму налога рассчитывают по формуле (4.4):

где Ас – ставка акциза, евро.

При комбинированной ставке акцизного налога, сочетающей адвалорную и специфическую, сумма акцизного налога, подлежащего к уплате, определяется в три этапа:

рассчитывают сумму акцизного налога по адвалорной ставке;

рассчитывают сумму акцизного налога по специфической ставке;

в расчет берется большая величина акцизного налога, подлежащего к уплате.

Большинство ввозимых товаров облагается налогом на добавленную стоимость. Ставки НДС применяется в размере 10 % и 20 % в соответствии с Законом РФ «О налоге на добавленную стоимость».

Сумма налога на добавленную стоимость, уплачиваемая при таможенном оформлении, определяется в зависимости от обложения другими таможенными платежами.

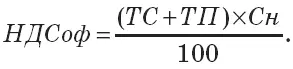

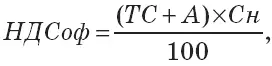

Для товаров, облагаемых пошлинами и акцизами (4.5):

Для товаров, облагаемых пошлинами, но не облагаемых акцизами (4.6):

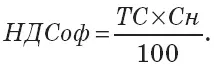

Для товаров, не облагаемых пошлинами и акцизами (4.7):

Для товаров, облагаемых акцизами, но не облагаемых таможенными пошлинами (4.8):

где НДСоф – сумма налога на добавленную стоимость, уплаченная при таможенном оформлении, руб.;

Перечень продукции и товаров, освобожденных от уплаты НДС, определен в Законе РФ «О налоге на добавленную стоимость».

Таможенные платежи (сборы, пошлины, налоги) уплачиваются декларантами – лицами, осуществляющими ввоз товаров. Так как при оформлении суммы платежей определяют на всю партию, то для расчета цены единицы товара необходимо уплаченную сумму разделить на количество единиц товара в партии.

4.5. Методика расчета цены

После определения всех составляющих цены импортного товара рассчитывают ее конечный уровень, при этом существуют различия в методике расчета и порядке включения элементов в цену в зависимости от источников закупки и формы продажи – оптовая или розничная торговля. Рассмотрим возможные варианты формирования цены на примерах.

Методика расчета цены при закупке за счет собственных валютных средств и реализации другим предприятиям (оптовая продажа).

Возможна реализация изделия по расчетной цене, но в этом случае предприятие не получит прибыль, так как в расчетной цене учтены только затраты, понесенные им. Поэтому на практике предприятия реализуют товары по свободным ценам, включающим надбавку, а с разницы между свободной и расчетной ценами (без НДС) уплачивают налог на прибыль – именно с этой целью и определяют расчетную цену. Продолжим расчеты далее.

При импортных закупках за счет централизованных валютных средств государства формируются две цены:

расчетная – устанавливается внешнеэкономической организацией, получившей право закупки товара от Генерального заказчика (Правительства РФ);

свободная отпускная, устанавливаемая Генеральным заказчиком.

В расчетную цену включаются:

таможенная стоимость товара, откорректированная на дотационный коэффициент, если при закупке использовались дотации, или увеличенная на сумму процентов за выплату кредитов при их привлечении (см. подробнее на сайте: www.denisshevchuk.narod.ru);

таможенная пошлина;

таможенные сборы;

акциз, если товар им облагается;

комиссионное вознаграждение внешнеэкономической организации, установленное по согласованию с Генеральным заказчиком.

При передаче товаров Генеральному заказчику в расчетную цену включается НДС, рассчитанный по общей схеме. Генеральный заказчик реализует товары по свободной цене, которая состоит из следующих элементов:

расчетная цена (с НДС);

проценты за пользование банковским кредитом, если они привлекались Генеральным заказчиком для оплаты внешнеэкономической организации (см. подробнее: Шевчук Д. А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007);

комиссионное вознаграждение Генерального заказчика, установленное по согласованию с покупателем.

В эту цену также могут включаться транспортные расходы по доставке товара до покупателя. Если они не были учтены, то покупатель оплачивает затраты по доставке сверх свободной отпускной цены.

При закупке импортных товаров государство осуществляет контроль в соответствии с инструкцией ГТК и ЦБ РФ «О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары». Валютный контроль введен для того, чтобы средства не вывозились из России, и заключается в контроле соответствия сумм, переведенных в счет оплаты импорта, стоимости фактически ввезенных в страну товаров.

Контрольные вопросы по теме

Что представляет собой таможенная стоимость, с какой целью и какими методами она определяется?

Какой из методов оценки таможенной стоимости используется чаще всего? Дайте его характеристику.

В чем заключается значение ввозных таможенных пошлин, с какой целью они введены? Как влияют на уровень цен?

Охарактеризуйте систему таможенных пошлин: принципы их классификации и виды.

Как осуществляется уплата таможенной пошлины, если ставка составляет 20 %, но не менее 2 евро за кг?

Какие товары облагаются акцизным налогом и какие элементы включаются в облагаемый оборот?

Читать дальшеИнтервал:

Закладка: