Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На единицу товара переменные издержки составляют:

31 050: 1000 = 31,05 (руб.)

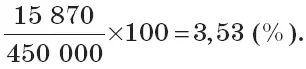

Прибыль от продажи:

67 620-51 750 = 15 870 (руб.).

Рентабельность продажи:

Снижение цены на 3 % при коэффициенте эластичности спроса по цене 1,4 означает рост спроса [4]на 3 × 1,4= 4,2 %. Следовательно, предприятие продаст:

1000 × 1,042 = 1042 (ед.).

Новая цена:

450 × 0,97 = 436,5 (руб.).

Цена без НДС:

436,5: 120 × 100 = 363,75 (руб.).

Товарооборот:

436,5 × 1042 = 454 833 (руб.).

Товарооборот без НДС:

363,75 × 1042 = 379 027,5 (руб.).

Снижение цены приведет к снижению размера торговой надбавки и уменьшению валового дохода.

Сумма торговой надбавки при новой цене:

363,75-307,38 = 56,37 (руб.);

Уровень торговой надбавки:

56,37: 307,38 × 100 = 18,34 (%).

Сумма валового дохода:

56,37 × 1042 = 58 737,54 (руб.).

Сумма издержек обращения:

20 700 + (31,05 × 1042) = 53 054,1 (руб.).

Прибыль от продажи:

58 737,54–53 054,1 = 5683,44 (руб.).

Рентабельность продажи:

5683,44: 454 833 × 100=1,25 (%).

Таким образом, снижение цены на 3 % приведет к:

росту товарооборота на 4833 (454 833–450 000) руб.;

снижению суммы валового дохода на 8882,46 (58 737,54 – 67 620) руб.;

росту издержек обращения на 1304,1 (53 054,1-51 750) руб.;

снижению прибыли от продажи на 10 186,56 (5683,44 – 15 870) руб.;

снижению рентабельности продажи на 2,28 (1,25-3,53)%.

Если бы в предприятии розничной торговли переменные затраты составили меньшую долю в структуре издержек, то прибыль снизилась бы на меньшую величину. Кроме того, товар обладает невысокой эластичностью спроса, поэтому снижение цены на него неэффективно и приводит к большой потере прибыли.

Повышение цен может быть вызвано несколькими причинами:

устойчивой инфляцией, обусловленной как ростом издержек, так и ростом цен на товары (гл. 5), что вынуждает предприятия постоянно повышать цены;

наличием чрезмерного спроса, когда потребитель согласен платить больше, чтобы приобрести товар.

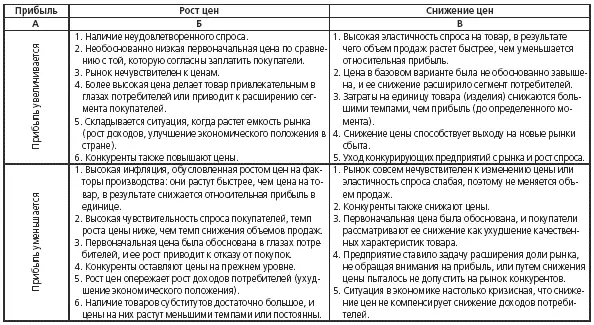

Изменение цен, как уже отмечалось, по-разному будет влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка). В условиях неэластичного или слабо эластичного рынка предприятие может позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как снижение цен не приведет к росту продаж и, следовательно, нецелесообразно. Эластичный рынок весьма чувствителен к изменению цен, и действия предприятия должны быть обоснованы. Повышение цен на нем приводит к переключению спроса на другие товары (субституты) или на товары конкурентов, поэтому предприятие должно учитывать реакцию конкурентов – если они также поднимут цены, то прибыль возрастет, т. к. покупатели не смогут переключить свой спрос. Снижая цены, необходимо осуществить анализ изменения выручки, затрат и прибыли, о чем уже говорилось ранее.

В обобщенном виде воздействие изменения цен на прибыль представлено в табл. 6.1.

Для сохранения прежней прибыли при изменении цены или затрат в сфере торговли целесообразно осуществлять анализ чувствительности финансовых результатов, отвечающий на вопросы, что произойдет, если изменятся эти показатели, и что надо сделать, чтобы получить прибыль в том же размере.

Анализ чувствительности финансовых результатов к изменению цены и структуры затрат. В основе анализа чувствительности деятельности предприятия торговли лежит расчет объема товарооборота, обеспечивающий получение определенной прибыли при изменении цены, постоянных или переменных затрат. Расчет товарооборота, обеспечивающего получение базовой прибыли, основан на принципе маржинальной прибыли, рассчитываемой в торговой деятельности как разница между суммой валового дохода и величиной переменных издержек обращения предприятия. В зависимости от того, какой показатель меняется, используют разные методики, рассмотрим их.

Методика определения товарооборота при изменении уровня торговой надбавки, т. е. цены. Снижение или увеличение уровня торговой надбавки приводит к изменению цены и суммы получаемого валового дохода, уровень которого зависит от уровня торговой надбавки. Влияние изменения цены рассчитывают следующим образом:

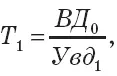

1. Определяют исходный товарооборот (Т 1) при новом уровне валового дохода по формуле (6.3):

где ВД 0– базовая сумма валового дохода, руб.;

Увд 1– новый уровень валового дохода, коэф.

2. Рассчитывают маржинальную прибыль (МП 1) при исходном товарообороте по формуле (6.4):

где Уп.п – уровень переменных затрат, коэф.

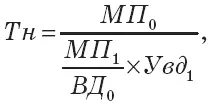

3. Новый товарооборот (Тн) для получения того же размера прибыли определяют (6.5):

где МП 0– маржинальная прибыль предприятия при исходном уровне торговой надбавки, руб.

Пример. Исходные данные деятельности торгового предприятия (табл. 6.1): товарооборот – 18 400 тыс. руб.; уровень торговой надбавки – 25 %; уровень переменных издержек – 12 %; сумма постоянных затрат – 20 тыс. руб., рассчитаем объем товарооборота, который позволит сохранить предприятию исходную прибыль при снижении уровня торговой надбавки на 2 %.

Решение

1. Находим новый уровень валового дохода:

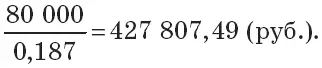

2. Определим исходный товарооборот с учетом нового уровня валового дохода:

3. Рассчитаем маржинальную прибыль при исходном товарообороте:

80 000-0,12 × 427 807,49 = 80 000-51 336,9 = 28 633,1 (руб.).

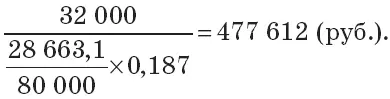

4. Новый товарооборот равен:

Следовательно, для сохранения прибыли в размере 12 тыс. руб. при снижении уровня надбавки на 2 % надо увеличить товарооборот на (477 612: 400 000 × 100) = 119,4 %. Данные таблицы 6.2 подтверждают верность расчетов.

Рассмотрим последствия роста торговой надбавки на 4 %.

Решение

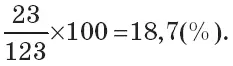

1. Новый уровень валового дохода составит:

29: 129 × 100 = 22,5 (%).

2. Исходный товарооборот при новом уровне валового дохода:

80 000: 0,225 = 355 555,56 (руб.).

3. Маржинальная прибыль при исходном товарообороте:

80 000-0,12 x355 555,56 = 80 000-42 666,67 = 37 333,33 (руб.).

4. Новый товарооборот:

Читать дальшеИнтервал:

Закладка: