Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

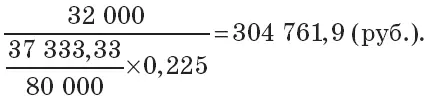

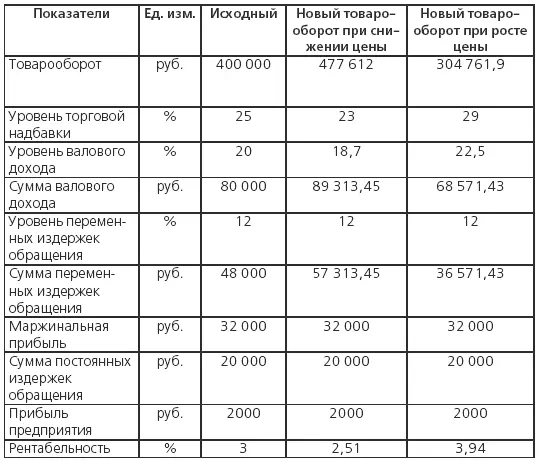

Таким образом, при увеличении торговой надбавки на 4 % для получения прибыли в размере 12 000 руб. товарооборот может уменьшиться на 23,8 %:

304 761,9: 400 000 × 100 = 76,2 (%)

Методика определения товарооборота при изменении уровня переменных издержек.

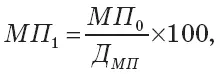

1. Определяем маржинальную прибыль (МП 1) при новой доле маржинальной прибыли в валовом доходе по формуле (6.6):

где Д МП– доля маржинальной прибыли в доходе при новых переменных затратах, коэф.

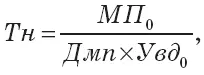

2. Новый товарооборот, сохраняющий прибыль, рассчитывают следующим образом (6.7):

где Увд 0– базовый уровень валового дохода, коэф.

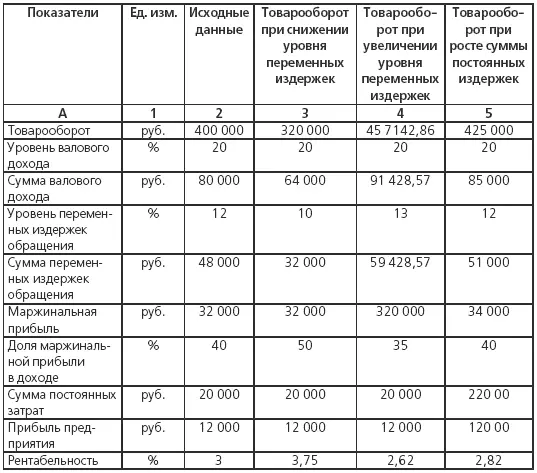

Вернемся к примеру. Предположим, предприятие изыскало возможность снизить уровень переменных расходов на 2 %. Определим товарооборот, позволяющий получить прибыль в размере 12 тыс. руб. (табл. 6.2).

Решение

1. Маржинальная прибыль при новом уровне переменных издержек обращения:

80 000-0,10 × 400 000 = 40 000 (руб.).

2. Доля маржинальной прибыли в доходе:

40 000: 80 000 = 0,5.

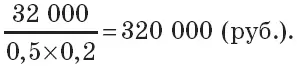

3. Новый товарооборот:

При снижении уровня переменных издержек обращения на 2 %: товарооборот в размере 320 000 руб. позволит получить прежнюю прибыль. Расчеты показателей табл. 6.3 подтверждают это.

Аналогичные расчеты осуществляют при увеличении уровня переменных затрат. Предположим, в нашем примере произошел рост уровня переменных издержек на 1 %.

Решение

1. Маржинальная прибыль при уровне переменных издержек 13 %:

80 000-0,13 × 400 000 = 28 000 (руб.).

2. Доля маржинальной прибыли в доходе:

28 000: 80 000 = 0,35.

3. Новый товарооборот:

Методика определения товарооборота при изменении суммы постоянных расходов.

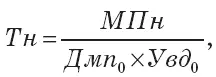

1. Находим новую маржинальную прибыль (МПн) по формуле (6.8):

где П 0– исходная прибыль предприятия, руб.;

ПЗн – новая сумма постоянных затрат, руб.

2. Определим новый товарооборот по формуле (6.9):

где Дмп 0 – доля маржинальной прибыли в валовом доходе при старой сумме постоянных затрат, коэф.

Вернемся к примеру. Определим товарооборот при увеличении суммы постоянных затрат на 2 тыс. руб.

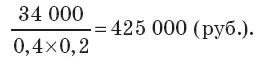

1. Новая маржинальная прибыль 12 000 + 22 000 = 34 000 (руб.).

2. Товарооборот должен составить:

В таблице 6.3 проделаны расчеты, подтверждающие, что товарооборот 425 тыс. руб. даст такой же размер прибыли при увеличении суммы постоянных издержек обращения на 2 тыс. руб.

Оценка чувствительности деятельности торгового предприятия позволяет разработать программу действий на случай возможных изменений показателей, а также продумать мероприятия для достижения товарооборота при колебаниях цен, затрат, что, безусловно, будет способствовать более стабильному положению и уверенности и снизит риск предпринимательской деятельности.

Какие действия необходимо предпринять при снижении цены, чтобы получать тот же размер прибыли?

Что произойдет с объемами реализации, если фактический коэффициент эластичности спроса по цене будет ниже, чем рассчитанный с учетом роста объемов производства?

Охарактеризуйте возможные причины изменения цен.

От каких факторов зависит изменение прибыли при снижении цены и как оно может происходить?

Каким образом влияет на прибыль рост цены и от чего это зависит?

На какие товары целесообразно снижать цены предприятию торговли и почему?

На каких показателях отражается изменение цены в розничной торговле?

Как изменится прибыль от продажи предприятия торговли при снижении цены и коэффициенте эластичности спроса меньше 1?

С какой целью осуществляют анализ чувствительности и что он показывает?

Как должен изменится товарооборот предприятия розничной торговли для сохранения прибыли при:

росте цены;

снижении уровня переменных издержек;

снижении уровня торговой надбавки;

росте постоянных затрат?

ГЛАВА 7

Государственное регулирование цен

7.1. Цели, значение и методы государственного регулирования цен

Экономика страны тесно связана с государственной политикой. Переход России к построению рыночной системы хозяйствования предполагает разработку новой экономической политики, в основе которой должно лежать понимание долговременных и текущих задач государственного регулирования хозяйственной деятельности.

Регулирование экономики представляет собой целенаправленные действия, обеспечивающие поддержание или изменение экономических процессов, явлений и их связей. Оно может осуществляться в различных формах:

в виде прямого регулирования всех сторон деятельности на всех уровнях, то есть директивного планирования, опыт которого имеет Россия за 1917–1991 годы;

в виде рыночного саморегулирования, представляющего собой самонастройку воспроизводственного процесса под влиянием действующих экономических законов. В сущности, система саморегулирования в рыночной экономике – это совокупность норм и правил, которые соблюдаются контрагентами на рынке;

путем индикативного регулирования, т. е. воздействия государства на производство и потребление с помощью различных экономических рычагов, таких, как налоговая система, инвестиционная политика, бюджетно-финансовые мероприятия и др.

Форма регулирования экономикой зависит от действующей системы хозяйствования и определяется целями и задачами ее развития. Нигде в мире не существует в чистом виде рыночная экономика. Даже в СССР при всей зарегулированности управления существовали отдельные элементы рынка. Реальная экономика – смешанная, в ней сочетаются черты и рыночной, и централизованной, существует государственное регулирование и действуют рыночные отношения, различается лишь степень и методы влияния государства (см. подробнее: Шевчук Д. А., Шевчук В. А. Макроэкономика: Конспект лекций. – М.: Высшее образование, 2006).

Читать дальшеИнтервал:

Закладка: