Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Еще одной особенностью данного метода является соотношение понятий «объем производства» и «прибыль». В формулировке анализа безубыточности проводится параллель между прибылью и объемом производства: предполагается что величина прибыли формируется при изменениях величины произведенного продукта, что является ошибочным. Произведенный товар до момента реализации является входящими затратами (впоследствии он может оказаться и в составе неликвидных запасов) и никакого отношения к прибыли не имеет. В практике договорных отношений зачастую темпы реализации не совпадают с темпами поступления денежных средств. Поэтому результаты данного анализа могут быть признаны при условии что объемы производства и объемы реализации между собой совпадают.

Расчет CVP-анализа, рассматриваемый до этого момента, проводился при условии, что все переменные затраты компании нам были известны. При рассмотрении видов бюджетов (глава 1, § 1.3) было обращено внимание на такой факт, как неопределенность бизнес – среды (изменение внешних и внутренних факторов). Учитывая данный момент, провести анализ безубыточности при возможном изменении переменных затрат по данной схеме представляется рискованным. Требуется дополнительный анализ для оценки альтернативных вариантов развития плана на случай непредвиденных расходов. Одним из способов, позволяющих решить проблему неопределенности, является статистическая (вероятностная) модель расчета безубыточности.

Предположим, что некоторая неопределенность существует в процессе планирования объема продаж. При использовании статистического метода возможно определить воздействие данной неопределенности на величину чистой (маржинальной) прибыли и вероятность сохранения безубыточности.

Влияние на чистую прибыль (П) оказывает любая неопределенность относительно объема продаж. При этом величина ожидаемой прибыли (ОжП) будет равна произведению удельной маржинальной прибыли (МП ед) и ожидаемого объема продаж (ОжОр) за вычетом постоянных затрат:

Следовательно величина ожидаемой прибыли также становится неопределенной.

Для ответа на вопрос о вероятности сохранения безубыточности необходимо значение среднеквадратичного отклонения от ожидаемой прибыли, которое определяется произведением удельной маржинальной прибыли и среднеквадратичного отклонения от объема продаж:

Проведем анализ безубыточности в условиях неопределенности на конкретном примере.

В торговой компании «Фрост» постоянные затраты составляют 1300 000 руб., а переменные – 28 руб. за единицу продукции. Цена реализации единицы товара является величиной постоянной и составляет 64 руб., однако годовой объем продаж является неопределенным. При этом средний ожидаемый объем продаж равен 60 000 единиц продукции. Среднее квадратическое отклонение равняется 31038 ед. следует определить ожидаемую прибыль и вероятность сохранения безубыточности.

Величина ожидаемой прибыли составит:

Среднеквадратическое отклонение от ожидаемой прибыли составит:

Для определения вероятности сохранения безубыточности необходимо вычислить величину среднеквардратического отклонения случайной величины (F).

По данным таблицы нормального распределения [48, приложение] вероятность получения величины F, равной -0,80 составляет 0,2119 (1–0,7881), что означает 21,19 % вероятности, что компания понесет убытки и 78,81 % вероятности безубыточной деятельности.

Используя данный метод при проверке влияния неопределенности на прибыль в качестве случайных переменных величин могут выступать и постоянные, и переменные затраты, а также цена реализации товара. Однако, если все эти показатели становятся случайно переменными величинами одновременно, процедура анализа значительно усложняется и для ее проведения необходимо воспользоваться углубленными статистическими расчетами.

Задача 1.

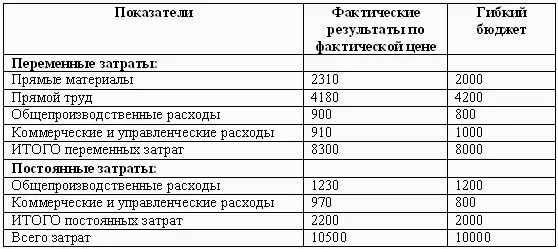

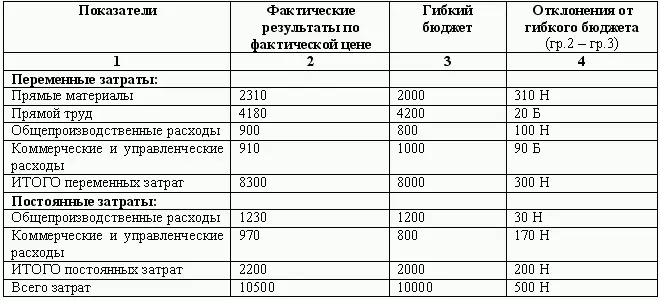

Дан развернутый отчет о прибылях в части затрат (тыс. руб.):

Также известно, что выпущено 11963 единицы стоимостью 193 руб./ед.; затрачено на производство 380 000 часов с фактической оплатой 11 руб./ч. Нормативная цена за единицу прямых материалов составила 200 руб., а нормативная цена прямого труда – 10,5 руб./ч. Переменные общепроизводственные расходы были сведены в бюджет при 2 руб./ч., 800 000=400 000 ч.*2 руб.

Необходимо вычислить отклонения от гибкого бюджета, а также отклонения по цене и количестве по прямым материалам, прямому труду и общепроизводственными расходами.

Решение.

1. Определим отклонения от гибкого бюджета по всем статьям расходов.

Н – неблагоприятное отклонение,

Б – благоприятное отклонение.

Общее отклонение от гибкого бюджета является неблагоприятным вследствие увеличения общей суммы как переменных, так и постоянных затрат.

2. Определение отклонений по материалам:

а) вычисляем отклонения в цене согласно формуле: (фактическая стоимость – бюджетная стоимость) * фактический объем закупок:

(193,1 руб. – 200 руб.) * 11963ед. = – 82 тыс. руб.

б) отклонения по количеству определяются как разность между фактическим и бюджетным объемом закупок, умноженная на бюджетную стоимость материалов:

(11963ед. – 10000ед.) * 200 руб. = 392 руб.

Итоговое отклонение по материалам равно: 392 + (– 82) = 310 тыс. руб., что является неблагоприятным значением.

3. Отклонения по труду:

а) отклонения в цене определяются аналогично отклонениям по прямым затратам:

(11 руб./ч. – 10,5 руб./ч.) * 380 000 ч. = 190 тыс. руб.

б) отклонение в эффективности:

(380 000 ч. – 400 000 ч.) * 10,5 руб. = -210 тыс. руб.

Читать дальшеИнтервал:

Закладка: