Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При нормировании затрат исходят из принципа ответственности руководителей центров за результаты расходования средств. При этом система калькуляции себестоимости по нормативным издержкам применяется при условии, если технологический процесс состоит из ряда общих или повторяющихся операций. Если процесс состоит из разнородных операций, то его нормирование затруднительно, а нормативная база постоянно меняется. Между тем и при выпуске разнородной продукции большого ассортимента могут встречаться серии общих операций.

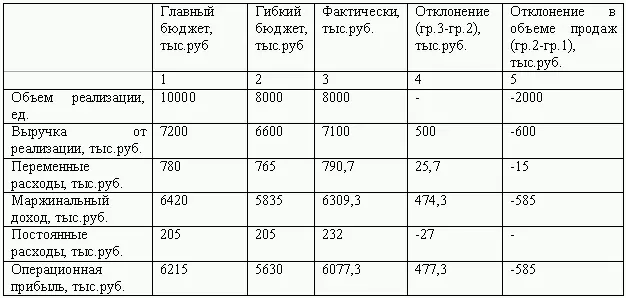

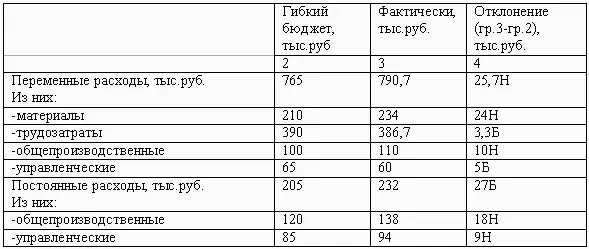

В гибком бюджете может предусматриваться несколько вариантов объема реализации. В него включаются доходы и расходы, скорректированные на фактический объем продаж. Если в главном бюджете показатели планируются, то в гибком они рассчитываются.

Пример гибкого бюджета представлен в таблице:

Алгоритм построения системы бюджетированияна основе «стандарт-кост» состоит в следующем:

1) составление главного бюджета;

2) расчет гибкого бюджета для объема продаж;

3) нормативная калькуляция на основе норм и нормативов;

4) анализ отклонений в объеме продаж гибкого бюджета от главного бюджета.

Вообще под отклонениями от норм понимают абсолютные отступления от действующих текущих норм расхода сырья, материалов, ресурсов. Основная модель анализа отклонений в системе «стандарт-кост», с учетом поведения затрат, относится только к переменным затратам производства (затраты, которые прямо пропорционально зависят от объемов деятельности предприятия):

1) отклонения в цене (цена на материалы, ставка на оплату труда, ставка установленных общепроизводственных расходов) – разность фактической и бюджетной цены на единицу затрат, умноженная на фактические понесенные затраты;

2) отклонения в количестве (количество материалов, эффективность использования труда, эффективность использования общепроизводственных расходов) – разность фактически израсходованного и нормативного количества, умноженная на нормативную цену.

Необходимо заметить, что отклонение от нормативных затрат является неблагоприятным (Н), если фактическая цена или фактическое количество превышают нормативную цену или нормативное количество, и благоприятным (Б) если цена или количество по факту ниже чем по норме.

Таким образом, пример нашего гибкого бюджета можно представить в следующем виде:

Отклонение по материалам проявляется в момент закупки. Оно определяется фактическим количеством приобретенных материалов. Расхождения с нормативной ценой может объясняться: неточно рассчитанной нормативной ценой; инфляционным ростом стоимости; недостаточным предложением на рынке сырья и материалов, что в свою очередь ведет к увеличению цен; неэффективность действий отдела сбыта. Отклонения по использованию материалов могут быть причиной недостаточной квалификацией рабочих, плохой наладкой оборудования, расточительным использованием в производстве.

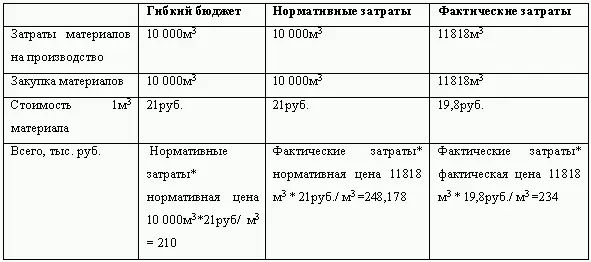

Рассмотрим на нашем примере:

Предприятию для выпуска и последующей реализации продукции необходимо выпустить 8000 единиц товара. Для его производства требуется 10000 м 3материала, в бюджете стоимость 1 м 3составляет 21 руб, следовательно затраты на материалы по бюджету должны составить 210 тыс. руб. Предприятие затрачивает 234 тыс. руб. на приобретение 11818 м 3материала. Необходимо определить отклонения по материалам в цене и количестве.

Обобщив данные, отклонение в затратах на материалы составят:

– отклонения в цене (19,8 руб.-21 руб.)*11818 м 3=14,18 тыс. руб.

– по количеству (11818 м 3-10000 м 3)*21 руб.=38,18 тыс. руб.

38,18 тыс. руб. – 14,18 тыс. руб.=24 тыс. руб. Н

Отклонения по трудозатратам в процессе анализа различают по степени их значимости. Отклонения по ставке заработной платы определяют путем сравнения нормативной стоимости часа и фактической часовой ставки, умножив на фактическое число отработанных часов. Отклонения по производительности– сравнением нормативного времени, необходимого для выпуска фактического объема продукции и фактически затраченного времени на этот же объем продукции, умножив на нормативную почасовую ставку заработной платы.

Иногда для анализа используют коэффициент выработки при производстве конкретного продукта. Он представляет собой отношение фактически произведенного объема продукции к нормативному за определенный промежуток времени.

Рассмотрим процесс отклонения затрат на труд:

На производство полного объема продукции необходимо затратить 3000часов. Часовая ставка нормирована как 0,13 тыс. руб./ч. Вся продукция была изготовлена за 2865часов, при этом часовая ставка составила 0,135 тыс. руб. Определим отклонения затрат на труд по цене и эффективности:

Отклонение в цене составит: (0,135 тыс. руб./ч.-0,13 тыс. руб./ч)* 2865 ч.=14,33 тыс. руб. Н

Отклонение в эффективности: (2865 ч.-3000 ч.)*0,13 тыс. руб./ч.= -17,55 тыс. руб. Б

Благоприятное отклонение в затратах на труд в итоге составило 3,3 тыс. руб.

К анализу отклонений от норм производственных затрат относят анализ отклонений по накладным расходам . К накладным расходам относятся расходы по обслуживанию и управлению производством, управлению предприятием и пр. В их состав включают довольно широкий перечень затрат, руководствуясь степенью сложности учета и отношению к продуктам.

Отклонения по накладным расходам анализируют с разбивкой на постоянные и переменные расходы. Отклонения по постоянным накладным расходам рассчитывают как разницу между нормативными и фактическими постоянными расходами, при этом в анализе выделяются отклонения от сметы и отклонения расходов по объему производства.

Отклонения по объему производства рассчитывают как произведение разности между фактическим объемом производства и сметным выпуском продукции в рассматриваемый период и нормативной ставки распределения постоянных накладных расходов.

Отклонения по переменным накладным расходам определяются как разница между нормативной величиной переменных накладных расходов и фактическими переменными накладными расходами. Общая сумма отклонений анализируется по: отклонениям от сметы, отклонениям по фактическому объему работ и отклонением по эффективности.

Читать дальшеИнтервал:

Закладка: