Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

У небольших организаций это практически основной документ. Информация о ликвидности и платежеспособности жизненно важна для таких компаний, так как они не имеют возможности привлечения дополнительных финансовых ресурсов, а дефицит платежных средств может привести к фатальному исходу деятельности.

Бюджет можно детализировать не только по статьям затрат, но и по поставщикам, покупателям и банковским счетам. В некоторых случаях можно составлять бюджет, указывая в нем только денежные потоки: поступления и выплаты. Если у компании разветвленная организационная структура, но в ней довольно большое число самостоятельных подразделений и при этом пользуются единым банковским счетом, то бюджет движения денежных средств может разрабатываться для каждого подразделения отдельно, а бюджет головной компании будет выглядеть как совокупность чистых денежных потоков отдельных подразделений.

Бюджетный отчет о прибылях и убытках. Это второй этап в составлении мастер-бюджета. Этот документ важен тем, что позволяет выявить различие между прибылью и денежным потоком. Денежный поток формируется исключительно реальными платежами и поступлениями, регистрируемыми по бухгалтерским счетам денежных средств и кассе.

Необходимо еще раз отметить, что прибыль и деньги это не одно и то же. У компании в течении планового периода может быть достаточно денежных средств и отсутствие кассовых разрывов, но при расчете финансовый результат может оказаться отрицательным. При применении калькулирования по полным затратам, необходимо в этом случае обратить внимание на производственные расходы, которые могут быть отнесены к запасам предыдущих периодов. Очень часто накопление таких расходов приводит к снижению прибыли. При составлении бюджетного отчета о прибылях и убытках лучше использовать калькуляцию производственных расходов по переменным затратам, она более наглядно показывает взаимосвязь объема продаж и прибыли.

Используя данные таблицы 2.10, составим бюджетный отчет о прибылях и убытках коммерческой организации за месяц.

Бюджетный баланс. Составление бюджетного баланса является завершающим этапом мастер-бюджета. Для его разработки требуются данные функциональных бюджетов, бюджета движения денежных средств и бюджетного отчета о прибылях и убытках, поэтому составление бюджетного баланса возможно только когда все документы будут готовы.

Бюджетный баланс почти никогда не профилируют, поскольку он показывает моментальный «финансовый портрет» организации на определенную дату, в то время как функциональные бюджеты имеют динамический характер.

Баланс из всех форм отчетности наименее полезен для принятия оперативных управленческих решений. Этот документ показывая имущественную и финансовую картину компании, не дает никакой информации ни о процессе достижения такого состояния, ни о выполнении соответствующих целей организации.

Для определения изменения в статьях балансаиспользуется информация из плана прибылей и убытков и бюджета денежных средств в соответствии с формулой:

Сальдо на конец периода = сальдо на начало периода + начисления (из плана прибылей и убытков) + поступления (из бюджета денежных средств) – выплаты (из бюджета денежных средств).

Дебиторская задолженность на конец периода определяется по формуле:

Дебиторская задолженность на конец периода = дебиторская задолженность на начало периода + стоимость отгруженной, но не оплаченной продукции – поступления денежных средств за ранее отгруженную продукцию.

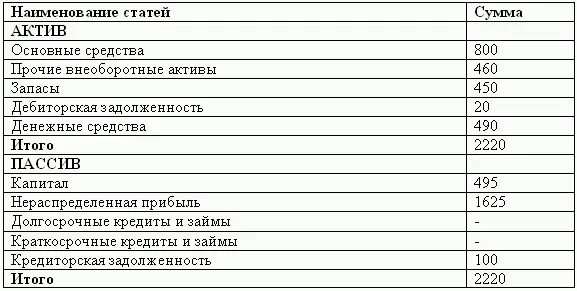

Вариант прогнозируемого баланса коммерческой организации представлен в следующей таблице:

Составлением прогнозируемого баланса заканчивается работа над генеральным бюджетом и начинается его предварительный анализ. Бюджет обсуждается руководством компании и если в результате составления бюджета выявляются проблемы, то плановая работы начинается заново. Первый вариант генерального бюджета редко оказывается окончательным. После изменения планов действий отдельных подразделений и предприятия в целом в генеральный бюджет вносятся изменения и процесс анализа повторяется. В результате процесс планирования и составления бюджета объединяются в единый процесс управления.

2.2. Гибкие бюджеты в системе затрат

В условиях развития рынка любому типу бизнес – предприятия присуще составление статического (главного) бюджета. Несмотря на последующее фактическое изменение технологий, объема продаж, затрат главный бюджет не корректируется в течение планового периода. По этой причине возникает необходимость в составлении гибкого бюджета.

Гибкие бюджеты —комплект бюджетов, который охватывает изменяющийся диапазон объема продаж. С помощью гибкого бюджета руководитель пытается обозначить взаимосвязь между главным бюджетом и фактическими результатами.

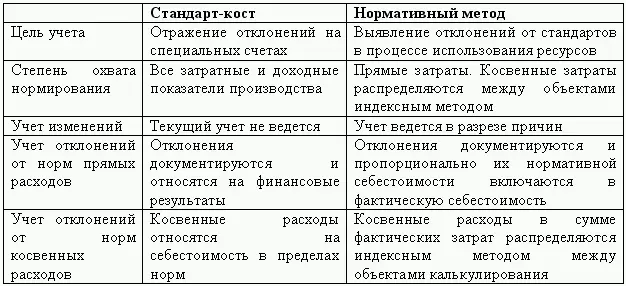

Большинство фирм при составлении главного и гибкого бюджетов используют систему нормативных затрат, называемую «стандарт-кост».

В американской литературе даются разные определения системы стандарт-кост, однако во всех случаях данная система трактуется как инструмент контроля, направленный на регулирование затратами.

К положительным моментам данной системы можно отнести: обеспечение информацией об ожидаемых затратах на производство и реализацию продукции, установление цены на основе заранее исчисленной себестоимости продукции, составление отчета с выделением отклонений от нормативов и причинах их возникновения. Используются несколько вариантов этой системы. При одном варианте затраты оцениваются и списываются по стандартной стоимости. Во втором варианте затраты оцениваются по фактической стоимости, а готовая продукция списывается по стандартной стоимости с учетом отклонений от фактических затрат в ту или иную сторону.

Эта система предполагает ведение отдельных счетов для учета отклонений. В отличие от отечественной практики бюджетирования «стандарт-кост» построена с учетом поведения затрат.

Основные отличительные черты системы стандарт-кост от нормативного учета представлены в таблице:

Нормативными затратами называют затраты, величина которых устанавливается заранее и которые служат в качестве необходимых ориентиров, а также показателями того, в какой степени удалось приблизиться к достижению намеченных целей. В системе «стандарт-кост» нормативные затраты включают три основных элемента производственных затрат– затраты на материалы, затраты на рабочую силу и общепроизводственные расходы (накладные расходы).

Читать дальшеИнтервал:

Закладка: