Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Метод уравнения. Точка безубыточности– это такой объем реализованной продукции, который позволит покрыть все расходы, то есть нет ни убытков, ни прибыли. Метод уравнения основан на исчисление чистой прибыли, которая определяется по формуле:

Где В– выручка предприятия за период, определяемая по формуле: Цр*Ор ( Цр– цена реализации единицы продукции, Ор– объем реализации в натуральном выражении),

ПЗ– постоянные затраты в общей сумме,

ПрЗ —переменные затраты за этот же период времени,

ПрЗ ед– переменные затраты на единицу продукции.

Следовательно, точку безубыточности можно определить по следующей формуле:

Определим точку безубыточности на конкретном примере:

Предприятие «Феникс» занимается выпуском котлет. При разработке плановых расходов на месяц было установлено, что на 1 кг готовой продукции переменные расходы составят 25 руб (ПрЗед). Постоянные расходы за месяц определяются в сумме– 210 000 руб (ПЗ). Отпускная цена за 1 кг. котлет планируется в размере 55 руб (Цр). Бюджетом на месяц планируется выпустить 8000 кг. продукта и получить прибыль в размере 40000 руб. Требуется провести анализ безубыточности в производстве и реализации данного продукта.

Q= 210 000/ 55–25= 7 000 кг. – при таком объеме производства предприятие покроет все затраты и выйдет на нулевую прибыль. Если объем составит меньше 7000 кг, предприятие потерпит убытки.

Учитывая, что запланирована прибыль в размере 40000 руб., необходимо рассчитать какой объем продукции обеспечит получение необходимого результата:

Но по плану предприятие рассчитывает произвести 8000 кг. продукции. При таком объеме производства прибыль составит:

Таким образом получаем, что при запланированном объеме производства предприятие не сможет получить желаемую прибыль и как следствие возникает необходимость пересмотра плановых показателей с учетом данных расчетов.

При анализе безубыточности определяется такой показатель, как порог безопасности . Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется в долях от ожидаемого объема продаж по формуле:

Чем выше будет объем производства, тем менее болезненно предприятие будет переносить колебания рыночной конъюнктуры.

Возвращаясь к нашему примеру, рассчитаем для предприятия показатель безопасности:

Мы рассматривали расчет точки безубыточности на примере предприятия, выпускающего один вид продукции, но в большинстве случаев предприятия специализируются на производстве множества видов товаров. В этом случае анализ безубыточности будет гораздо сложнее как по форме, так и по содержанию. Перед руководителями таких производств стоит проблема не только как достичь желаемой прибыли, но и сделать оптимальный выбор между видами производимой продукции с учетом множества ограничений. Рассмотрим анализ безубыточного производства хозяйствующего субъекта на конкретном примере:

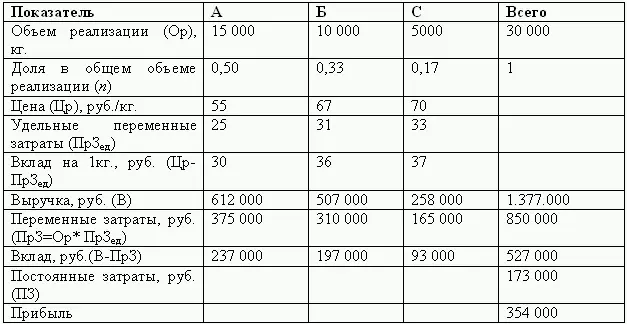

Предприятие «Феникс» расширило свое производство и стало выпускать помимо котлет (А) равиолли (Б) и хинкали (С). Для разработки плана на следующий месяц, необходимо провести анализ показателей за предыдущей период с целью возможного дальнейшего его изменения с учетом полученных результатов. Все показатели представлены в таблице.

В данном случае точка безубыточности рассчитывается по следующей формуле:

где средний вклад равен:

i= А, Б, С, а п – доля в общем объеме реализации.

Таким образом величина среднего вклада на 1 кг. продукции при полученных объемах реализации составит:

Средний вклад= (30*612 000+ 36*507 000+ 37*258 000)/ 612 000+ 507 000+ 258 000= 33,5 %.

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень, для каждого вида продукции составит:

Qа = 173 000*0,50/ 33,5=2582 кг.

Qб = 173 000*0,33/ 33,5=1704 кг.

Qс = 173 000* 0,17/ 33,5=878 кг.

Вычислив уровень безубыточности для всех видов товаров, мы видим, что он лежит ниже сложившихся объемов производства. Это является положительным моментом для предприятия и как результат руководство имеет широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном ее выпуске.

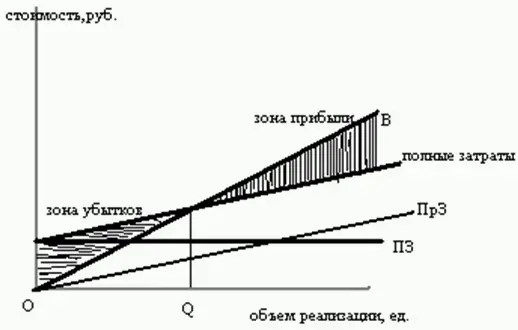

Графический метод. Другим способом представления информации о затратах и прибылях (убытках) является графический метод.

График построен путем сложения в каждой точке графиков переменных и постоянных затрат. Ниже точки безубыточности расположена зона убытков и если значения полных затрат находятся на ее площади, это означает, что при полученных объемах выпуска компании не удается покрыть все свои убытки. Точка безубыточности — это пересечение графиков полных затрат и выручки. Зона прибыли расположена выше точки пересечения, ее значения показывают что предприятие получает прибыль и покрывает все расходы, но при увеличении объема выпуска расхождение прямых будет увеличиваться.

Взаимосвязь переменных расходов и выручки от объема производства, отображенная на графике, носит условно пропорциональный характер. Изучение реальных зависимостей показывает их нелинейный характер и это объяснимо. Область дохода не может быть бесконечной– при достижении определенного объема выпуска дальнейшее его увеличение может быть нерентабельным. При повышении объема производства, необходимо увеличение количества потребляемых ресурсов, а так как они имеют ограниченный характер, попытка закупить их дополнительно приводит к увеличению материальных затрат.

Читать дальшеИнтервал:

Закладка: