Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во-вторых , поступления и выплаты организаций складываются из множества статей. Даже у малых предприятий обороты по расчетному счету могут формироваться до тысячи в месяц. По этой причине необходимо выделить группы платежей в отдельную статью плана движения денежных средств, с учетом организационной структуры организации. При разработке плана движения денежных средств можно руководствоваться ПБУ 4/99, в котором приведена содержательная классификация. Но поскольку план денежных средств является внутренним учетным документом, нет необходимости в точности следовать этой классификации, ее адаптация должна удовлетворять потребностям текущего планирования конкретного предприятия.

Для целей полного контроля целесообразно учитывать и структуру самого предприятия, выделив денежные поступления и выплаты по видам деятельности, структурным подразделениям, видам продукции и т. д. Очень часто руководители предприятия отдельно выделяют статьи поступлений и выплат. Большинство малых торговых предприятий не имеют собственных торговых площадей и оборудования, следствием является высокая сумма арендной платы, которая составляет существенную часть расходов, по этой причине следует выделить ее отдельной строкой в проекте бюджета.

На практике малые и средние предприятия выделяют следующие статьи поступлений: от коммерческих дебиторов, от продажи внеоборотных активов, кредиты и займы, полученные проценты, дивиденды от участия в других организациях, платежи арендаторов.

Планируя выплаты, можно выделить следующие статьи расходов: платежи поставщикам, платежи в бюджет и внебюджетные фонды, оплата труда сотрудников, плата за аренду, приобретение активов, инвестиции, коммерческие и административные расходы, оплата займов и кредитов, прочие платежи. При этом необходимо учесть, что не все статьи имеют одинаковую значимость для организации. При выделении статей возможны два подхода в отражении величин: в процентах к общей сумме поступлений и выплат и в абсолютных суммах.

Внутри перечисленных статей также возможна детализация: выделяются поступления и выплаты крупнейших дебиторов и кредиторов, выплаты по разным видам налогов, поступления от разных источников, расходы по различным проектам и т. д.

И, наконец, третье , наличие балансирующей статьи. Рассмотрим два варианта. В первом случае организация не имеет открытого банковского «овердрафта», следовательно остаток денежных средств (как в кассе, так и на расчетном счете) всегда должен быть положительным. То есть за любой период времени платежи не могут превышать сумму поступлений вместе с остатком денежных средств на начало периода. Это означает, что план движения денежных средств данной организации практически не содержит балансирующей статьи, которая уравнивала бы денежные поступления и выплаты.

Второй вариант, когда предприятие осуществляет продажу в кредит. В этом случае балансирующей статьей становится именно кредит. Но при этом следует помнить о существовании дополнительных статей расходов в следующих периодах– проценты за пользование кредитом.

Для разработки бюджета движения денежных средств, помимо информации содержащейся в бюджете продаж, необходимо иметь дополнительные сведения: количество затрат, которые не влияют на денежный поток; платежи относящиеся к тому же периоду, к следующему и начисляемые авансом; величина дебиторской задолженности на начало периода и ее изменения за плановый период.

Также важным моментом в разработке плана движения денежных средств является определение среднего остатка денежных средств предприятия, которое включает в себя операционный и страховой остаток денежных активов.

Потребность в операционном остаткеденежных активов характеризует минимально необходимую сумму для осуществления текущей деятельности. Рассчитывается сумма операционного остатка путем деления планируемого объема денежного оборота (суммы расходования денежных средств) по операционной деятельности предприятия на количество оборотов среднего остатка денежных активов в плановом периоде. Расчет планируемой суммы остатка может быть осуществлен и на основе отчетного показателя, если в процессе анализа было установлено, что он обеспечил своевременность осуществления всех платежей, связанных с операционной деятельностью организации.

Потребность в страховом остаткеденежных активов определяется произведением суммы операционного остатка денежных активов и коэффициента вариации поступления денежных средств на предприятие по отдельным месяцам предшествующего года.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

ДАо —средняя сумма операционного остатка денежных средств в плановом периоде,

ДАс– средняя сумма страхового остатка в плановом периоде,

ДАк– средняя сумма компенсационного остатка в плановом периоде (планируется в размере, определенном о банковском обслуживании),

ДАи —средняя сумма инвестиционного остатка денежных средств в плановом периоде.

Так же может быть составлен график денежных поступлений, который составляется с учетом предполагаемых поступлений, которые могут изменяться на сумму ожидаемой дебиторской задолженности. Сводный план денежных поступлений позволяет в итоге сформировать расходную часть бюджета предприятия на плановый период.

Сведения для составления бюджета движения денежных средств поступают из разных источников: выручка – из бюджета продаж, закупки материалов – из бюджета закупок материалов и накладных производственных расходов.

При разработке бюджета движения денежных средств важно различать момент возникновения права на получение денежных средств и момент фактического их поступления. В бухгалтерском учете общепринятым является принцип начислений, сущность которого заключается в том, что выручка признается не в момент поступления денежных средств, а в момент совершения сделки. Поэтому в отчете о прибылях и убытках и бухгалтерском балансе чаще всего отражаются именно права получения или выплаты средств, тогда как в отчете о движении денежных средств– реальные поступления и выплаты.

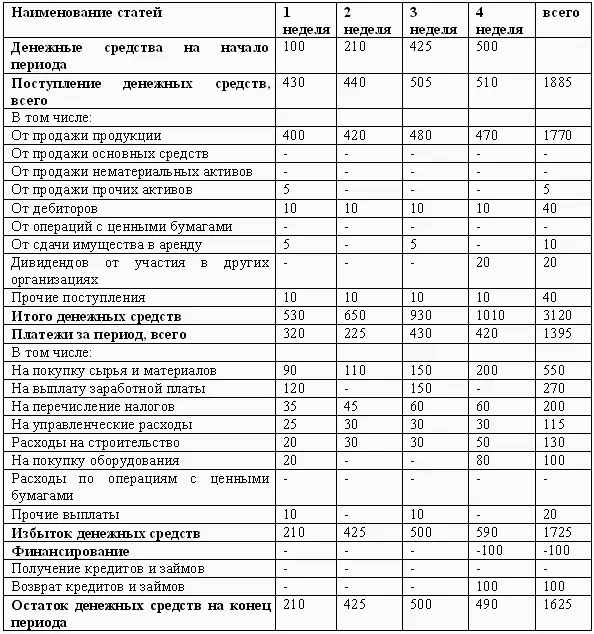

Приведем пример прогнозного бюджета денежных средств коммерческой организации на месяц:

Бюджеты движения денежных средств позволяют выявить периоды, когда свободные денежные средства могут быть направлены на приобретение активов или подготовить к выплате крупных кредитов.

Читать дальшеИнтервал:

Закладка: