Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Различные показатели ликвидности дают разностороннюю характеристику устойчивости финансового состояния предприятия при разном учете ликвидных средств и отвечают интересам различных внешних пользователей информации. Например, для поставщиков сырья и материалов более интересен коэффициент абсолютной ликвидности, для банка– коэффициент быстрой ликвидности, а для покупателей и держателей акций– коэффициент текущей ликвидности.

Коэффициенты ликвидности – показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само финансовое положение за это время может существенно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и т. д. Поэтому для более объективной оценки ликвидности можно использовать следующую факторную модель:

Где ТА/ Пн – показатель, характеризующий стоимость оборотных активов, приходящихся на руль налогооблагаемой прибыли, или чистой прибыли,

Пн / КДО – показатель, свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности.

Данный показатель характеризует устойчивость финансов: чем выше показатель, тем лучше финансовое состояние предприятия.

Определение финансовой устойчивости является еще одной задачей анализа финансового состояния предприятия, которая определяется степенью обеспечения запасов и затрат собственными и заемными источниками, способностью предприятия маневрировать финансовыми ресурсами.

Финансовая устойчивость– это состояние средств предприятия, гарантирующее его постоянную платежеспособность.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса. Текущие активы образуются за счет собственного капитала и за счет краткосрочных кредитов и займов и кредиторской задолженности.

Если оборотные активы наполовину сформированы за счет собственного капитала, а наполовину – за счет заемного, обеспечивается гарантия погашения внешнего долга.

Если предприятие испытывает недостаток собственных средств, необходимых для приобретения запасов, покрытия затрат и осуществления других расходов, связанных с организацией непрерывного производственно– коммерческого процесса, оно вынуждено привлекать заемный капитал, усиливая финансовую зависимость от кредиторов и иных внешних источников финансирования.

Высокая финансовая зависимость может привести к потере платежеспособности предприятия.

Задачи анализа финансовой устойчивости включают в себя:

1) определение общей финансовой устойчивости;

2) расчет суммы собственных оборотных средств и выявление факторов, влияющих на ее динамику;

3) оценку финансовой устойчивости в части формирования запасов и затрат (ЗиЗ) и всех оборотных средств;

4) определение типа финансовой устойчивости.

Общую финансовую устойчивость характеризуют следующие показатели:

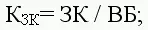

1) коэффициент автономии (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия.

где ВБ – валюта баланса.

Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5, т. е. половина имущества должна быть сформирована за счет собственных средств предприятия. Такое значение показателя дает основание предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами. Превышение рекомендуемого значения указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны;

2) коэффициент концентрации заемного капитала , который характеризует долю долга в общей сумме капитала чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования:

3) коэффициент соотношения заемных и собственных средств определяется отношением величины обязательств предприятия к величине собственных средств:

Этот коэффициент показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Отношение заемного капитала к собственному представляет собой так называемое плечо финансового рычага. Если сумма собственного капитала равна сумме заемного, плечо финансового рычага будет равно единице. Если плечо финансового рычага повышается (в результате повышения доли заемного капитала), следует установить влияние привлечения заемных средств на рост прибыльности собственного капитала. Важно стремится к оптимальному уровню рассматриваемого отношения. Установить точно этот уровень достаточно сложно, т. к. на него оказывают влияние различные факторы.

Необходимым условием успешной работы предприятия является наличие собственных оборотных средств, которые могут быть использованы для приобретения материально—производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложение в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия.

Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных с оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам;

4) величина собственных оборотных средств (СОС) определяется как разность между суммой источников собственных средств (СК) и их величиной, которая была направлена на формирование иммобильного имущества:

где ВА – стоимость внеоборотных активов (итог 1 раздела актива баланса).

Читать дальшеИнтервал:

Закладка: