Галина Корнийчук - Наличные денежные расчеты: с учетом последних изменений в законодательстве

- Название:Наличные денежные расчеты: с учетом последних изменений в законодательстве

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Корнийчук - Наличные денежные расчеты: с учетом последних изменений в законодательстве краткое содержание

Подробно рассматриваются особенности правового регулирования и правила ведения наличных денежных расчетов. Комментируются нормативные документы, регламентирующие порядок соблюдения кассовой дисциплины и работы с кассовыми аппаратами. Разъясняются требования, предъявляемые к контрольно-кассовой технике, случаи, в которых она может не применяться. Детально описан порядок проведения проверок и основания привлечения к административной ответственности.

Для бухгалтеров, экономистов, юристов и руководителей организаций всех форм собственности, частных предпринимателей, работников контролирующих органов, а также для студентов, аспирантов и преподавателей экономических факультетов и вузов.

Наличные денежные расчеты: с учетом последних изменений в законодательстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При проведении проверок соблюдения законодательства РФ о применении ККТ могут быть выявлены признаки налоговых правонарушений, в частности, предусмотренных ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» или ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ.

Установленный ст. 101 НК РФ порядок производства по делу о налоговом правонарушении, совершенном налогоплательщиком, предусматривает вынесение решения по результатам рассмотрения материалов выездной налоговой проверки. Документально подтвержденные факты нарушений законодательства о налогах и сборах в соответствии с п. 1 и 2 ст. 100 НК РФ должны быть указаны в акте выездной налоговой проверки, составляемом в установленной форме уполномоченными должностными лицами налоговых органов.

Проверки применения ККТ не являются налоговыми проверками, т. е. проводимыми в рамках налогового контроля. Вместе с тем выявленные правонарушения могут быть учтены при проведении в соответствии с установленным Налоговым кодексом РФ порядком выездных налоговых проверок.

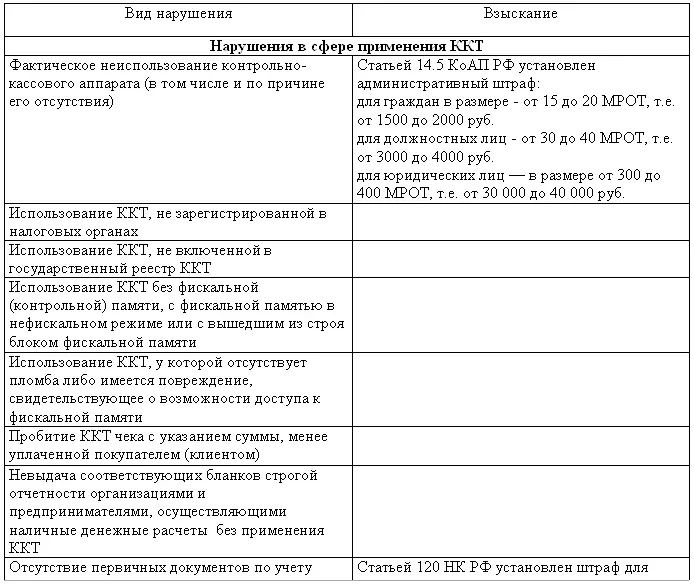

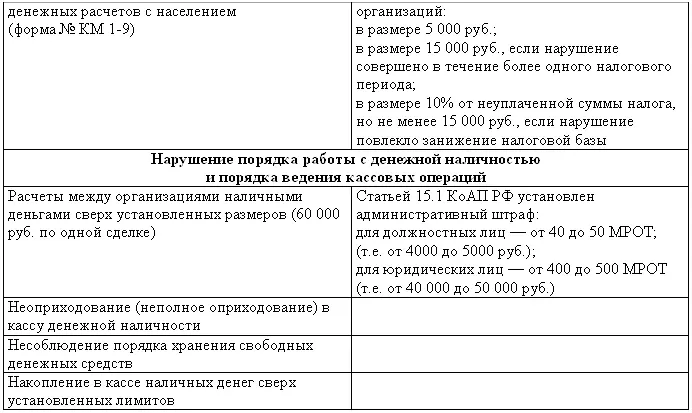

Схематично виды нарушений правил наличных денежных расчетов и ответственность за эти нарушения представлены в таблице.

Виды нарушений и ответственность за нарушения при работе с денежной наличностью

2. Кассовая дисциплина при расчетах наличными денежными средствами

В соответствии с п. 2 ст. 861 ГК РФ расчеты между юридическими лицами производятся как в безналичном порядке, так и наличными деньгами, если иное не установлено законом.

Расчеты между организациями производятся, как правило, в безналичном порядке через банки. В отдельных случаях, например для оплаты труда работников, закупки канцелярских товаров, материалов, выдачи авансов на командировочные расходы, организации используют наличные деньги.

Если организация продает товары населению, то она получает выручку от реализации в основном наличными деньгами.

В силу своей компетенции Банк России обязывает все организации хранить свободные денежные средства в учреждениях банков. Денежные средства организаций хранятся в банках на счетах, которые открываются на основании договора банковского счета. Порядок заключения такого договора, совершения операций по счету, оплаты расходов банка на их совершение и т. д. регулируется главой 45 Гражданского кодекса РФ.

Порядок работы с наличными деньгами регулируется Положением о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. № 14-П, утвержденным Решением Совета директоров Банка России от 19 декабря 1997 г. № 47, и Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22 сентября 1993 г. № 40.

2.1. Лимит остатка кассы

Согласно п. 2.2 вышеуказанного Положения наличные деньги, принятые в кассу организации, подлежат сдаче в банк для последующего зачисления на счет организации. Сумма наличных денег, которую организация может оставить в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе.

Размер лимита остатка наличных денег в кассе (лимит кассы) ежегодно устанавливает банк, в котором у организации открыт счет.

Для этого организация представляет в банк, осуществляющий ее расчетно-кассовое обслуживание, Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу, по форме № 0408020. Эта форма приведена в приложении 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации. Бланки Расчета для заполнения (в двух экземплярах) обычно выдает обслуживающий организацию банк.

Банк, устанавливая лимит, на обоих экземплярах Расчета делает запись о его величине, указывает цели, на которые организация может расходовать наличную выручку, и заверяет подписью руководителя и своей печатью. Второй экземпляр Расчета возвращается организации и служит подтверждением установленного лимита остатка кассы.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе организации, например, при увеличении объемов наличной выручки или условий ее сдачи.

Если организация имеет несколько счетов в разных банках, то лимит остатка кассы устанавливает один из банков. В другие банки достаточно представить копию такого решения. В этом случае при проведении проверки соблюдения кассовой дисциплины банки будут руководствоваться этим лимитом остатка наличных денег в кассе.

Если организация не представит Расчет на установление лимита кассы ни в один из обслуживающих ее банк, лимит остатка кассы считается равным нулю, а вся не сданная в банк денежная наличность – сверхлимитной. В этом случае необходимо в конце каждого рабочего дня сдавать в банк всю денежную наличность.

Организации могут иметь обособленные подразделения как с самостоятельным балансом, так и не выделенные на самостоятельный баланс.

Для организаций с обособленными подразделениями, не выделенными на самостоятельный баланс, устанавливается единый лимит остатка кассы в целом по организации, но в Расчет лимита включаются обороты наличных денег в целом по организации, включая обособленные подразделения.

Получив из банка утвержденный размер лимита кассы в целом на организацию, его распределяют на головную организацию и каждое обособленное подразделение. Для этого издается приказ руководителя организации, который доводится до каждого подразделения.

Если в состав организации входят обособленные подразделения, выделенные на самостоятельный баланс и имеющие счета в банках по месту их нахождения, то лимит остатка кассы устанавливается каждому такому подразделению банком, в котором ему открыт счет.

Сверх установленного лимита организация может хранить в кассе наличные деньги, предназначенные только для выплаты зарплаты и пособий работникам. Однако и в этом случае срок нахождения в кассе таких сумм не может превышать трех рабочих дней.

Согласно п. 2.14 Правил организации наличного денежного обращения банки не реже одного раза в два года проверяют соблюдение установленного порядка ведения кассовых операций, работы с денежной наличностью и лимита остатка кассы.

Остаток в кассе определяется на конец рабочего дня после отражения в кассовой книге всех операций по приходу и расходу наличных денег.

Читать дальшеИнтервал:

Закладка: