Ксения Анущенкова - Финансово-экономический анализ

- Название:Финансово-экономический анализ

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-870-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ксения Анущенкова - Финансово-экономический анализ краткое содержание

Учебно-практическое пособие, помимо общетеоретической подготовки в области финансово-экономического анализа, призвано помочь будущим и действующим специалистам в области управления финансами овладеть навыками самостоятельного проведения финансовых расчетов, в том числе с использованием современных информационных технологий, и последующей экономической интерпретации полученных результатов, которые позволят принять адекватные финансовые решения. Основные темы пособия увязаны с проблемами финансового управления предприятием, в частности в условиях взаимодействия с внешней и внутренней финансовой средой предпринимательства. Подробно рассматривается информационная база финансово-экономического анализа, в том числе финансовая отчетность и порядок ее составления с учетом основных бухгалтерских проводок.

Может оказать практическую помощь при написании студентами курсовых и выпускных квалификационных работ по специальностям «Финансы и кредит» и «Бухгалтерский учет, анализ и аудит».

Содержит полезную информацию для практических работников об анализе современного рынка программных продуктов для целей финансово-экономического анализа.

Финансово-экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

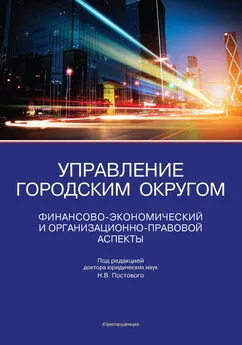

Для оценки уровня эффекта финансового рычага (Ур ЭФР) существенны следующие показатели:

• соотношение заемных и собственных средств (ЗС / СС);

• отношение темпа изменения чистой прибыли к темпу изменения НРЭИ.

Значение последнего показателя может быть рассчитано по формуле:

где Т чп– темп изменения чистой прибыли;

Т НРЭИ– темп изменения НРЭИ.

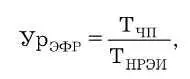

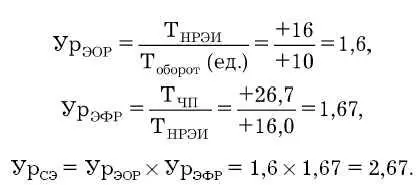

Уровень сопряженного эффекта (Ур СЭ) операционного и финансового рычагов можно рассчитать по формуле:

В этом показателе обобщаются производственный и финансовый риски в совокупный риск, под которым понимают риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.

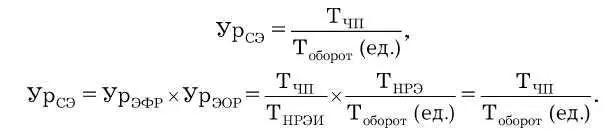

Для примера рассчитаем Ур СЭдля коммерческой организации исходя из зависимости между операционным и финансовым левериджем (см. рис. 7.2).

Исходя из расчета, при сложившихся в коммерческой организации источниках средств и соотношении факторов текущей производственно-финансовой деятельности:

1) увеличение объема производства на 10 % приведет к росту НРЭИ на 16 %;

2) увеличение НРЭИ на 16 % приведет к росту чистой прибыли на 26,7 %;

3) увеличение объема производства на 10 % приведет к росту чистой прибыли на 26,7 %.

Леверидж выступает как своеобразный «рычаг», позволяющий достичь более ощутимых финансовых результатов, оправдывающих сделанные расходы. Верно и обратное: при неблагоприятном развитии событий потери могут быть относительно большими. Так, повышение уровня операционного леве-риджа означает увеличение доли внеоборотных активов, т. е. средств производства, являющихся основным источником генерирования доходов предприятия. Эффект рычага в данном случае проявляется в том, что в случае правильно выбранной стратегии в отношении характера производственной деятельности приобретение новых основных средств позволяет получить дополнительную прибыль в размере, превышающем расходы на их поддержание (амортизационные отчисления) и другие постоянные расходы.

Чем больше разница между дополнительными постоянными расходами и генерируемыми ими доходами, тем более существен эффект рычага.

Еще более значим финансовый леверидж. Очевидно, что любое решение финансового характера принимается в три этапа: на первом определяются потребности в финансировании; на втором – возможности в мобилизации источников средств; на третьем – финансовые инструменты, которыми целесообразно воспользоваться в процессе финансирования. Число принципиально различающихся источников ограничено – это собственные средства (прибыль и акционерный капитал) и привлеченные средства (краткосрочные и долгосрочные источники). Все они имеют свои достоинства и недостатки. Прибыль – наиболее доступный источник, но он ограничен в объеме, весьма вариабелен и предполагает некоторые желательные, т. е. практически обязательные, направления использования (имеется в виду выплата дивидендов). Акционерный капитал – достаточно дорогостоящий источник средств. Краткосрочные пассивы, например банковские кредиты, имеют ряд очевидных достоинств – несоизмеримо меньше затраты на мобилизацию по сравнению с эмиссией акций и облигаций, меньше процентная ставка по сравнению с долгосрочными кредитами и займами, больший динамизм, поскольку величиной кредита можно управлять в зависимости от финансовых потребностей и др. Вместе с тем ориентация на этот источник сопряжена и с негативными моментами – вряд ли вопрос о стратегии целесообразно увязывать с краткосрочными источниками, так как ставки по краткосрочным кредитам изменчивы, возрастает риск потери ликвидности и др. В частности, проблема ликвидности в отношении заемных средств возникает всякий раз, когда нужно рассчитываться с кредитором либо по текущим процентам, либо, что гораздо существеннее, по основной сумме долга; чем чаще возникает необходимость расчетов по кредиту, тем больше вероятность обострения проблемы ликвидности. Таким образом, вполне логичным выглядит практика привлечения долгосрочных заемных средств, а эффект рычага проявляется в том, что расходы на поддержание этого источника меньше его вклада в генерирование дополнительной прибыли, т. е. в конечном итоге благосостояние владельцев предприятия возрастает.

Финансовый леверидж можно сравнить с обоюдоострым мечом: с одной стороны, повышение его уровня, т. е. увеличение доли долгосрочных заемных средств в общей сумме капитала, приводит к получению дополнительной прибыли; с другой – возрастает уровень финансового риска, поскольку увеличиваются расходы на расширение этого источника, повышается вероятность банкротства и др.

Практические действия по управлению уровнем леверид-жа не поддаются жестокой формализации и зависят от ряда факторов: стабильности продаж, степени насыщенности рынка продукцией данной фирмы, наличия резервного заемного потенциала, темпа развития компании, текущей структуры активов и пассивов, налоговой политики государства в отношении инвестиционной деятельности, текущей и перспективной ситуации на фондовых рынках и др.

В частности, если компания имеет стабильно прочные позиции на рынке товаров и услуг, т. е. прибыль генерируется в достаточном объеме, а возможности потребления продукции на рынке товаров не исчерпаны, то она вполне может прибегнуть к привлечению дополнительного заемного капитала для расширения масштабов деятельности. Точно так же, если компания не исчерпала своего резервного заемного потенциала, а инвестиционные возможности выглядят привлекательными, то для их реализации вполне оправданно сделать ставку на долгосрочные заемные средства. Очевиден и тот факт, что компании, находящиеся на стадии быстрого развития, т. е. успешно наращивающие свои производственные мощности, могут более активно привлекать заемные средства по сравнению с компаниями, чей бизнес развивается не столь успешно; иными словами, некоторое повышение финансового риска здесь вполне оправдано. Определяя стратегию развития компании, необходимо помнить и о тесной взаимосвязи операционного и финансового левериджей. Заметим, что относительно небольшая доля долгосрочных заемных средств вовсе не обязательно должна трактоваться как неумение руководства компании привлекать внешние источники – такая ситуация может иметь место в высокорентабельных производствах, когда генерируемой прибыли достаточно как для текущего, так и для перспективного финансирования.

Читать дальшеИнтервал:

Закладка: