Ксения Анущенкова - Финансово-экономический анализ

- Название:Финансово-экономический анализ

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-870-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ксения Анущенкова - Финансово-экономический анализ краткое содержание

Учебно-практическое пособие, помимо общетеоретической подготовки в области финансово-экономического анализа, призвано помочь будущим и действующим специалистам в области управления финансами овладеть навыками самостоятельного проведения финансовых расчетов, в том числе с использованием современных информационных технологий, и последующей экономической интерпретации полученных результатов, которые позволят принять адекватные финансовые решения. Основные темы пособия увязаны с проблемами финансового управления предприятием, в частности в условиях взаимодействия с внешней и внутренней финансовой средой предпринимательства. Подробно рассматривается информационная база финансово-экономического анализа, в том числе финансовая отчетность и порядок ее составления с учетом основных бухгалтерских проводок.

Может оказать практическую помощь при написании студентами курсовых и выпускных квалификационных работ по специальностям «Финансы и кредит» и «Бухгалтерский учет, анализ и аудит».

Содержит полезную информацию для практических работников об анализе современного рынка программных продуктов для целей финансово-экономического анализа.

Финансово-экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

в) до какой величины должна увеличиться выручка, чтобы прибыль выросла вдвое?

Исходные данные :

Выручка от реализации – 15 тыс. руб.

Переменные издержки – 12 тыс. руб.

Валовая маржа – 3 тыс. руб.

Постоянные издержки – 2,5 тыс. руб.

Прибыль – 0,5 тыс. руб.

Задание 10. Руководство предприятия намерено увеличить выручку от реализации на 10 %, (с 40 000 тыс. руб. до 44 000 тыс. руб.), не выходя за пределы релевантного диапазона. Общие переменные издержки составляют для исходного варианта 31 000 тыс. руб. Постоянные издержки равны 3000 тыс. руб. Рассчитайте сумму прибыли, соответствующую новому уровню выручки от реализации традиционным способом и с помощью методики эффекта операционного рычага. Сравните результаты.

Задание 11. При каком объеме в натуральном выражении предприятие начнет получать прибыль, если постоянные затраты на весь производимый объем продукции составляют 10 млн руб., цена одной единицы продукции – 70 тыс. руб., а переменные затраты на производство единицы продукции – 50 тыс. руб.?

Задание 12. Чистая выручка от продаж за отчетный период составила 10 000 тыс. руб., переменные затраты – 5000 тыс. руб., постоянные затраты – 3000 тыс. руб. В следующем отчетном периоде планируется снизить величину постоянных затрат на 10 %. Используя методику эффекта операционного рычага, определите, как повлияет это снижение на величину предпринимательского риска предприятия?

Глава 8

АНАЛИЗ СОВРЕМЕННОГО РЫНКА ПРОГРАММНЫХ ПРОДУКТОВ ДЛЯ ЦЕЛЕЙ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА

8.1. Актуальность компьютерной обработки экономической информации для целей финансово-экономического анализа

Применение компьютерных технологий повышает эффективность аналитической работы финансовых экспертов. Это достигается за счет сокращения сроков проведения анализа; более полного охвата влияния факторов на результаты хозяйственной деятельности; замены приближенных или упрощенных расчетов точными вычислениями; постановки и решения новых многомерных задач анализа, практически не выполнимых вручную и традиционными методами.

Компьютеры становятся неотъемлемой частью рабочего места экономиста, а его деятельность приобретает характер автоматизированного труда. В связи с этим автоматизация экономического анализа на базе компьютеров становится объективной необходимостью. Она обусловлена ростом значения качественного информационного обслуживания процесса управления хозяйственной деятельностью, бурным развитием технических возможностей современных компьютеров.

Методика финансово-экономического анализа, ориентированная на применение компьютеров, должна удовлетворять следующим требованиям:

• системности;

• комплексности;

• оперативности;

• точности;

• прогрессивности;

• динамичности.

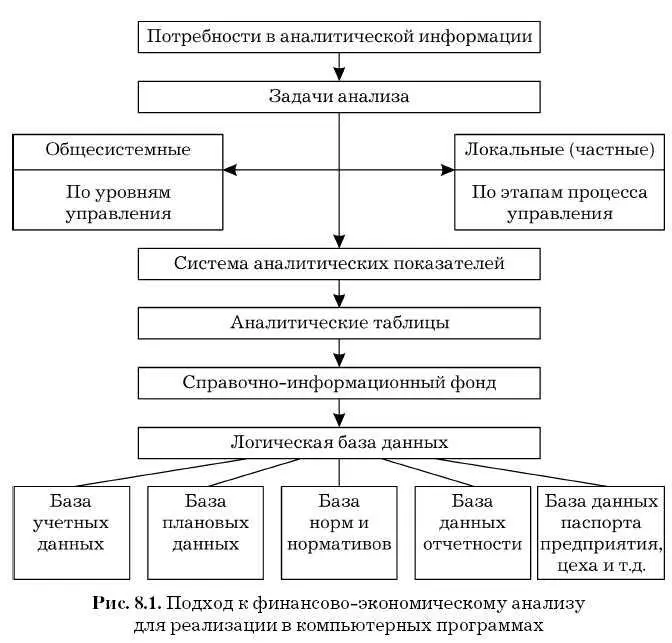

Только на основе выполнения этих требований обеспечиваются познание состояний управляемого объекта и тенденций его развития, систематическое и целенаправленное повышение эффективности хозяйственной деятельности по результатам анализа. Существенное значение для автоматизации имеет формализованное описание задач анализа исходя из единых принципов построения условных обозначений показателей (см. рис. 8.1).

Финансово-экономический анализ поднялся на новую ступень в связи с применением для обработки экономической информации компьютеров. Новые возможности, открывшиеся для анализа, обусловлены исключительными особенностями компьютеров – низкая стоимость, высокая производительность, надежность, относительная простота обслуживания и эксплуатации, гибкость и автономность использования, наличие развитого программного обеспечения, диалоговый режим работы и др.

Применение компьютера позволяет реально повысить производительность труда экономиста, бухгалтера, финансового менеджера и других специалистов за счет децентрализации процесса автоматизированной обработки финансовой информации, совмещения непосредственно на рабочем месте их профессиональных знаний с преимуществами электронной обработки информации.

Согласованную работу всех устройств компьютера и их взаимодействие с человеком обеспечивает программное обеспечение финансового аналитика.

Для анализа в условиях компьютерной обработки данных характерно следующее.

Во-первых, сохранение целостности анализа при условии децентрализованной обработки информации. В теории финансово-экономического анализа уже много сделано для достижения системности, функциональной, технической, методической и информационной совместимости составных частей анализа в единое целое. Благодаря этому достигаются объективность анализа и его достоверность. В условиях децентрализованной обработки информации целостность анализа не разрушается, не отменяется единство целей и задач анализа с точки зрения его системных свойств.

Во-вторых, соединение процесса обработки информации с процессом принятия решения. Практически пользователь не мог воздействовать на ход расчетов, на методику анализа и обобщения. В конечном счете это сказывалось на ухудшении качества принимаемых решений. В условиях применения программных продуктов аналитические задачи решаются непосредственно самим пользователем на своем рабочем месте. Аналитик ведет личный контроль над всеми стадиями процесса обработки аналитической информации, имеет возможность оценить полученные результаты, грамотно использовать их для обоснования управленческих решений, удовлетворения разнообразных информационных потребностей управляющей системы.

В-третьих, повышение оперативности и действенности анализа. В условиях применения программных продуктов анализ непосредственно следует за учетом, а также выполняется в ходе хозяйственного учета. Программное обеспечение аналитика превращает подсистему аналитического обеспечения управления хозяйственной деятельностью в постоянно действующий фактор повышения эффективности производства за счет активизации всего информационного фонда предприятия.

8.2. Информационная среда проведения финансово-экономического анализа на базе внутренней отчетности

Известно, что успех деятельности любой организации не возможен без информационной поддержки. Многие предприятия осознали необходимость не только перехода на автоматизированную схему деятельности, но и на дальнейшее совершенствование в этих вопросах, где фирма может улучшить свою работу за счет следующего:

Читать дальшеИнтервал:

Закладка: