Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Глава 3

Общая оценка финансового состояния предприятия

3.1. Характеристика анааитических процедур

В состав аналитических процедур входит двухмодельная структура:

1) экспресс-анализ финансово-хозяйственной деятельности;

2) углубленный финансовый анализ.

Детализация процедурной стороны финансового анализа зависит от его целей, а также от различных факторов (информационного, методического, временного, кадрового и технического обеспечения).

Цель экспресс-анализа финансово-хозяйственной деятельности состоит в получении оперативной, наглядной и достоверной информации о финансовом благополучии предприятия.

Экспресс-анализ целесообразно выполнять в три этапа:

♦предварительный этап;

♦предварительный обзор бухгалтерской отчетности;

♦экономическое чтение и анализ отчетности.

Цель первого этапа – принятие решения о целесообразности анализа финансовой отчетности и ее готовности к чтению. Первая задача решается с помощью аудиторского заключения. Существуют два их типа – стандартное и нестандартное. Стандартное заключение – унифицированный и кратко изложенный документ, содержащий положительную оценку аудитора о достоверности представленных в отчетности сведений об имущественном и финансовом положении предприятия. При наличии такого заключения внешний аналитик может положиться на мнение аудитора и не совершать дополнительных аналитических процедур с целью определения финансового состояния фирмы.

Нестандартное аудиторское заключение более объемное и содержит дополнительную информацию, полезную пользователям отчетности. Оно может содержать безусловную положительную оценку деятельности предприятия либо такую оценку, но с оговорками. Например, при аудировании отчетности самостоятельных участников финансово-промышленной группы разными аудиторскими фирмами.

Проверка готовности отчетности к пользованию носит технический характер, поскольку проводится визуальная и счетная ее проверка по формальным признакам.

Цель второго этапа – ознакомление с годовым отчетом и пояснительной запиской к нему. Это необходимо, чтобы оценить условия работы предприятия в отчетном периоде и установить основные тенденции показателей его деятельности (рентабельность, оборачиваемость активов, ликвидность баланса и др.).

Анализируя финансовые показатели, следует учитывать некоторые искажающие факторы, в частности инфляцию.

Бухгалтерский баланс, являясь основной аналитической формой, не свободен от ограничений. Например, он отражает постоянство в средствах и обязательствах предприятия на определенную дату (на конец месяца, квартала), но не отвечает на вопрос, за счет чего сложилось такое положение. Баланс – свод моментальных данных на конец отчетного периода и он адекватно не отражает средств предприятия внутри отчетного периода.

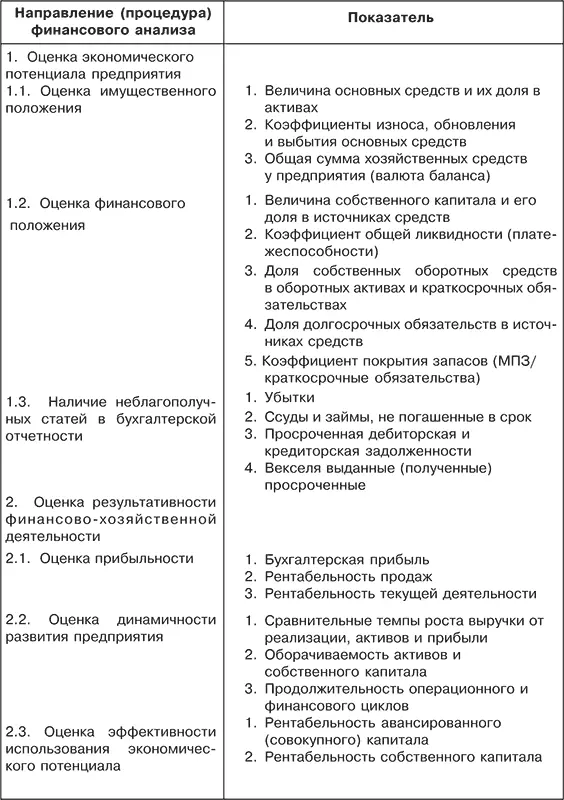

Третий этап – ключевой в экспресс-анализе. Его цель – обобщенная характеристика финансово-хозяйственной деятельности предприятия. Он проводится с различной степенью детализации в интересах пользователей информации. В общем виде на данном этапе осуществляется изучение источников средств предприятия, их размещения и эффективности использования. Смысл экспресс-анализа – отбор небольшого количества показателей и постоянное отслеживание их динамики.

Один из вариантов отбора аналитических показателей приведен в табл. 3.1.

Таблица 3.1. Система аналитических показателей для экспресс-анализа

Экспресс-анализ завершается выводом о целесообразности дальнейшего углубленного (детального) анализа финансово-хозяйственной деятельности предприятия.

Цель углубленного анализа – детальная характеристика имущественного и финансового положения предприятия, оценка его текущих финансовых результатов и прогноз на будущий период. Он дополняет и расширяет процедуры экспресс-анализа. Степень детализации зависит от квалификации и желания аналитика.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом (как один из возможных вариантов).

1. Предварительный обзор финансово-экономического положения предприятия.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Выявление неблагополучных статей отчетности.

2. Оценка и анализ экономического потенциала.

2.1. Оценка имущественного положения:

♦горизонтальный и вертикальный анализ баланса;

♦анализ качественных сдвигов в имущественном положении.

2.2. Оценка финансового положения:

♦оценка финансовой устойчивости;

♦оценка ликвидности и платежеспособности;

3. Оценка и анализ результативности деятельности предприятия:

♦анализ показателей рентабельности (доходности);

♦анализ показателей оборачиваемости;

♦оценка положения на рынке ценных бумаг.

В процессе углубленного анализа в дополнение к приведенной системе показателей могут быть использованы и другие параметры, характеризующие финансовое состояние предприятия (структура и динамика внеоборотных и оборотных активов, собственного и заемного капитала, их рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная привлекательность акционерного общества – эмитента ценных бумаг и др.).

3.2. Анализ динамики валюты бухгалтерского баланса

Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (формы № 1). Общий итог актива и пассива носит название валюты баланса.

Необходимо подчеркнуть, что у западных фирм активы располагаются по понижающейся степени ликвидности. На предприятиях России, наоборот, по возрастающей: нематериальные активы, основные средства и другие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

Пассивы у западных фирм показываются по возрастающим срокам погашения обязательств: краткосрочные обязательства, долгосрочные обязательства, акционерный капитал и нераспределенная прибыль. На предприятиях России пассивы располагаются по понижающимся срокам погашения обязательств: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Однако в любом случае соблюдается главное бухгалтерское уравнение:

Формула показывает, что каждая денежная единица, вложенная в активы предприятия, предоставляется кредиторами либо его владельцами (собственниками) и вкладывается в определенный вид активов.

Читать дальшеИнтервал:

Закладка: