Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их базе составляется сравнительный аналитический баланс.

3.4. Сравнительный аналитический баланс

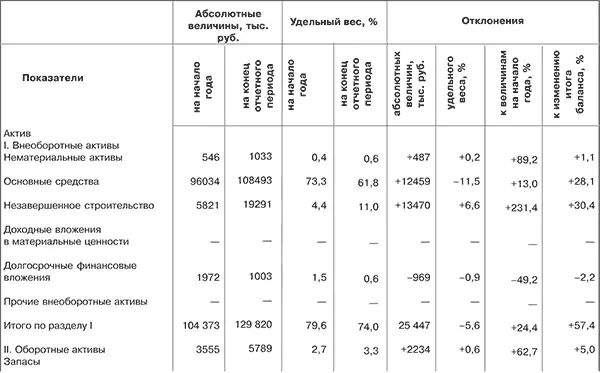

В сравнительный аналитический баланс включаются основные группы статей его актива и пассива. Он характеризует как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируются предыдущие расчеты показателей (табл. 3.5).

Таблица 3.5. Сравнительный аналитический баланс акционерного общества

В табл. 3.5 представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы:

1) показатели структуры баланса (графа 7, табл. 3.5);

2) параметры динамики баланса (графа 8);

3) показатели структурной динамики баланса (графа 9).

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относятся:

1) общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества акционерного общества выросла на 44 294 тыс. руб. (175 413–131 119) или 33,8;

2) стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом примере стоимость внеоборотных активов общества увеличилась на 25 447 тыс. руб. (129 820–104 373) или 24,4 %;

3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она выросла на 18 847 тыс. руб. (45 593 – 26 746) или 70,4 %;

4) стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Их величина по акционерному обществу увеличилась на 2234 тыс. руб. (5789–3555) или на 62,7 %;

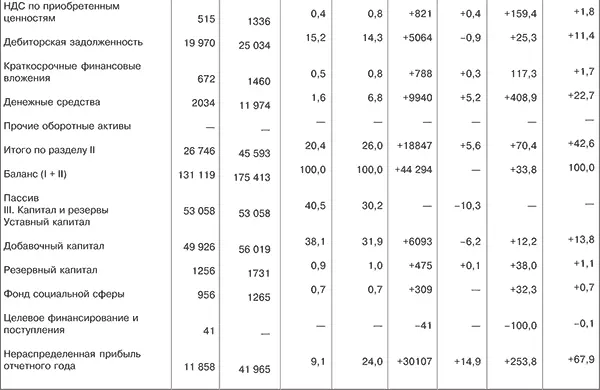

5) объем собственного капитала предприятия (раздел III баланса). Его сумма за отчетный год выросла на 36 943 тыс. руб. (154 018–117 075) или 31,6 %, в том числе величина авансированного капитала (уставного, добавочного, фонда социальной сферы, целевого финансирования и поступлений) на 13 361 тыс. руб. (110 322 – 96 961) или 13,8 %, а накопленной прибыли (резервного капитала и нераспределенной прибыли отчетного года) на 23 582 тыс. руб. (43 696 – 20 114) или 117,5 %;

6) величина заемных средств, равная сумме итогов разделов IV и V баланса. По анализируемому акционерному обществу данная сумма выросла на 7351 тыс. руб. (21 395 – 14 044) или 52,4 %;

7) объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса. На начало отчетного года их величина составляла 14 651 тыс. руб. (26 746 – 12 095), а на конец отчетного периода 25 809 тыс. руб. (45 593 – 19 784). Прирост показателя равен 11 158 тыс. руб. (25 809 – 14 651) или 76,2 %, что свидетельствует об улучшении финансового положения акционерного общества.

Анализируя сравнительный баланс, целесообразно обратить внимание на изменение удельного веса собственных оборотных средств в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение дебиторской и кредиторской задолженности.

При стабильном финансовом положении у предприятия должна возрастать доля собственных оборотных средств в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпа роста заемного капитала, а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Именно такое благоприятное соотношение указанных параметров сложилось в анализируемом акционерном обществе.

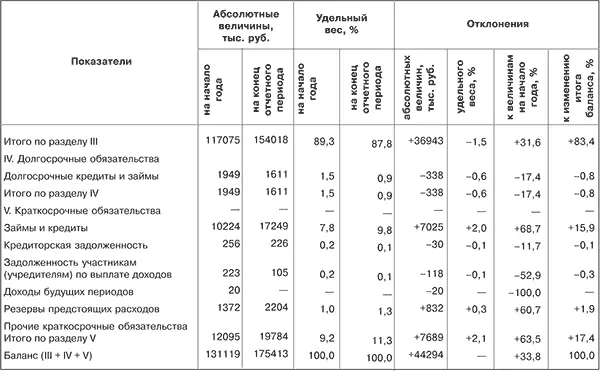

Например, доля собственных оборотных средств (чистого оборотного капитала) в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 55,3 % (14 651: 26 476 × 100), а на конец отчетного периода 56,6 % (25 809: 45 593 × 100). Рекомендуемое минимальное значение данного показателя равно 10 %. Следовательно, акционерное общество имеет реальные возможности погасить за счет собственных оборотных средств первоочередные краткосрочные обязательства (из раздела V баланса).

Пассив баланса характеризуется преобладающим удельным весом собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 89,3 %, а на конец отчетного периода практически не изменилась (87,8 %), что также положительно характеризует деятельность акционерного общества.

Таким образом, признаками удовлетворительного баланса являются:

1) валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации больше, чем 50 %, а темпы его роста выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы.

Следует подчеркнуть, что структура имущества и даже ее динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь оценивают состояние активов и наличие средств для погашения долговых обязательств.

Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости и ликвидности баланса предприятия.

Глава 4

Оценка финансовой устойчивости предприятия

4.1. Абсолютные показатели финансовой устойчивости

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Читать дальшеИнтервал:

Закладка: