Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить формулой:

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается по формуле:

Четвертый тип (кризисное финансовое положение) можно представить в следующем виде:

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

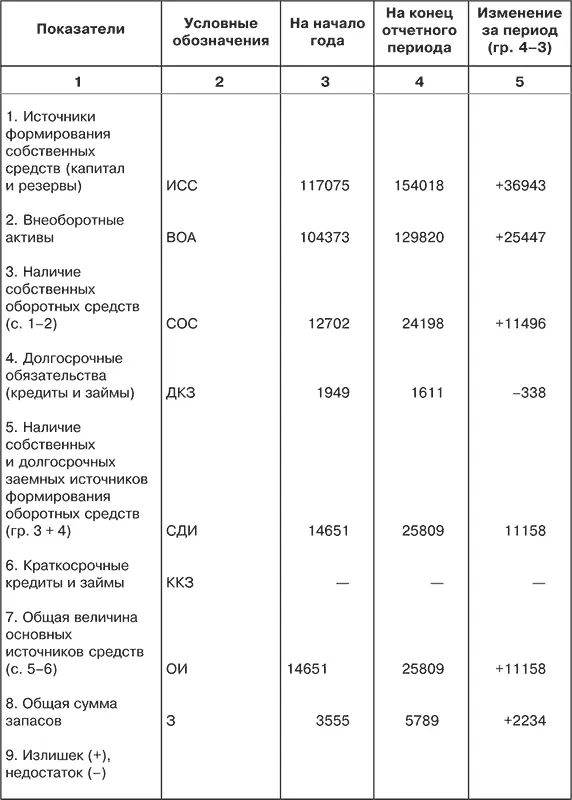

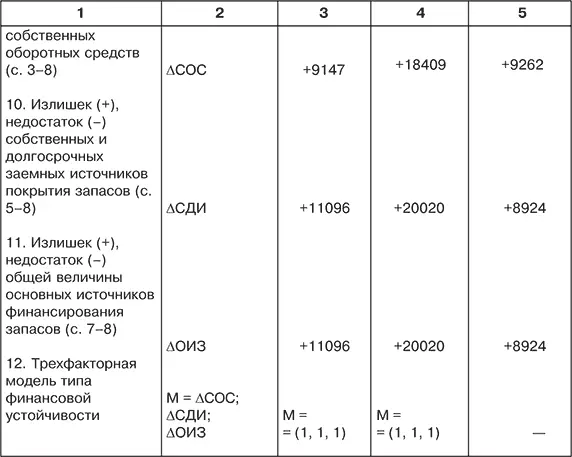

Показатели финансовой устойчивости рассматриваемого акционерного общества представлены в табл. 4.2. Из ее данных следует, что акционерное общество находится в абсолютно устойчивом финансовом состоянии, причем оно оставалось неизменным как на начало года, так и на конец отчетного периода.

Таблица 4.2. Абсолютные показатели финансовой устойчивости акционерного общества, тыс. руб.

Подобное заключение сделано на основании следующих выводов:

1) излишек собственных оборотных средств за отчетный год вырос более чем в два раза (18 409/9147);

2) превышение суммы их излишка над запасами на начало отчетного года составляло 2,6 раза (9147/3556), а на конец отчетного периода 3,2 раза (18 409/5789);

3) превышение общей величины основных источников финансирования запасов над абсолютной суммой самих запасов на начало отчетного года было равно 3,1 раза (11 096/3555), а на конец отчетного периода 3,5 раза (20 020/5789);

4) располагая значительным излишком собственных оборотных средств, общество не привлекало в отчетном периоде краткосрочных кредитов и займов.

Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое состояние, следующие:

1) увеличение собственного капитала (раздела III баланса);

2) снижение внеоборотных активов (за счет продажи или сдачи в аренду неиспользуемых основных средств);

3) сокращение величины материально-производственных запасов до оптимального уровня (до размера текущего и страхового запасов).

4.2. Относительные показатели финансовой устойчивости и их анализ

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива бухгалтерского баланса.

Анализ осуществляется путем расчета и сравнения отчетных показателей с базисными, а также изучения динамики их изменения за определенный период.

Базисными показателями могут быть:

♦значения показателей за предыдущий период;

♦значения показателей аналогичных фирм;

♦среднеотраслевые значения показателей;

♦значения показателей, рекомендуемые Минэкономторгом РФ.

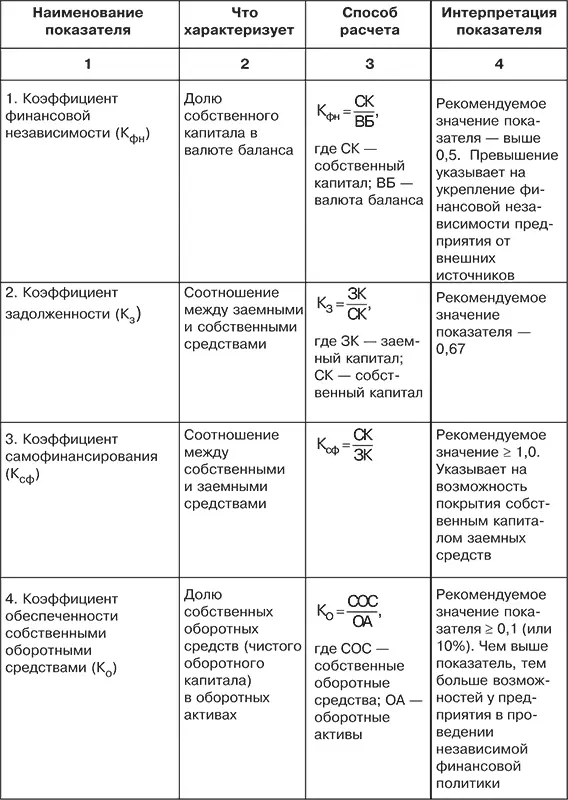

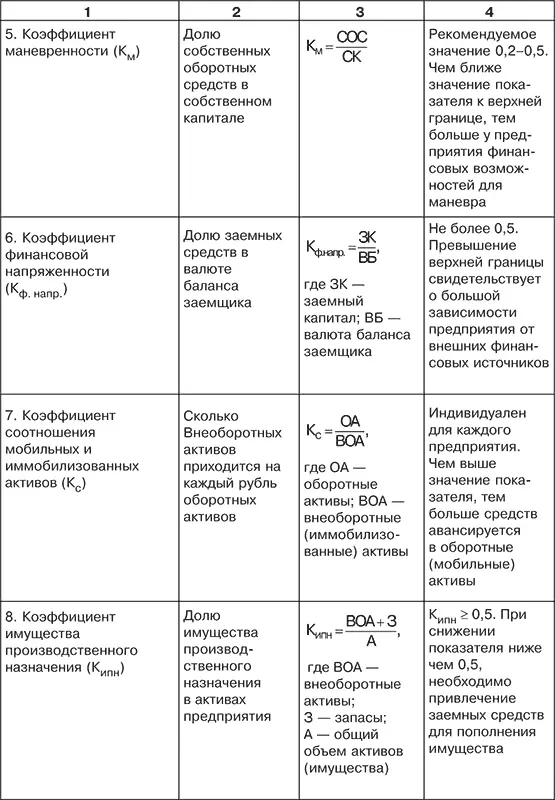

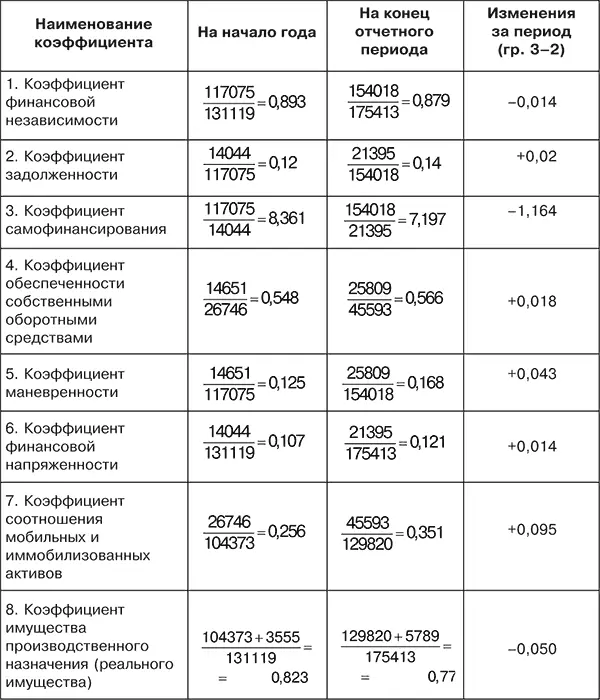

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов (табл. 4.3).

Таблица 4.3. Коэффициенты, характеризующие финансовую устойчивость предприятия

Таблица 4.4. Относительные значения коэффициентов финансовой устойчивости по акционерному обществу (доли единицы)

Примечание. Информационной базой для расчета указанных коэффициентов финансовой устойчивости послужили бухгалтерский баланс (приложение 1), табл. 4.2, 4.3.

Расчетные значения коэффициентов финансовой устойчивости по анализируемому акционерному обществу представлены в табл. 4.4. Из ее данных можно сделать вывод, что финансовая независимость общества высока. Это подтверждается весомыми значениями коэффициентов финансовой независимости и самофинансирования, а также низкой величиной коэффициента задолженности. За отчетный период заметно увеличился коэффициент маневренности (на 4,3 %). Он указывает на уровень гибкости использования собственных оборотных средств предприятия, т. е. какая часть собственного капитала закреплена в денежных средствах, позволяющих маневрировать ими в течение года.

Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет очень высокое значение (0,566), превышающее рекомендуемую максимальную границу (0,5), что характеризует независимую финансовую политику акционерного общества по отношению к внешним кредиторам.

4.3. Экономическое содержание понятии платежеспособности и ликвидности

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансового состояния имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Читать дальшеИнтервал:

Закладка: