Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

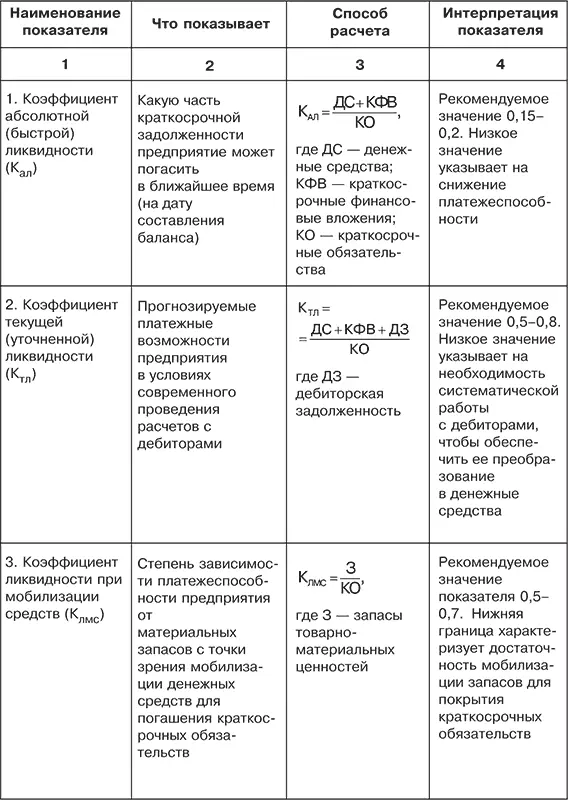

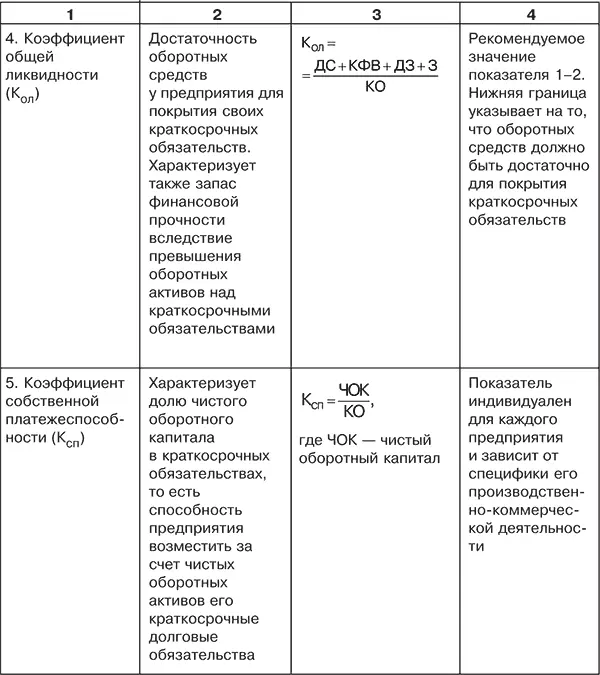

Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в табл. 4.7.

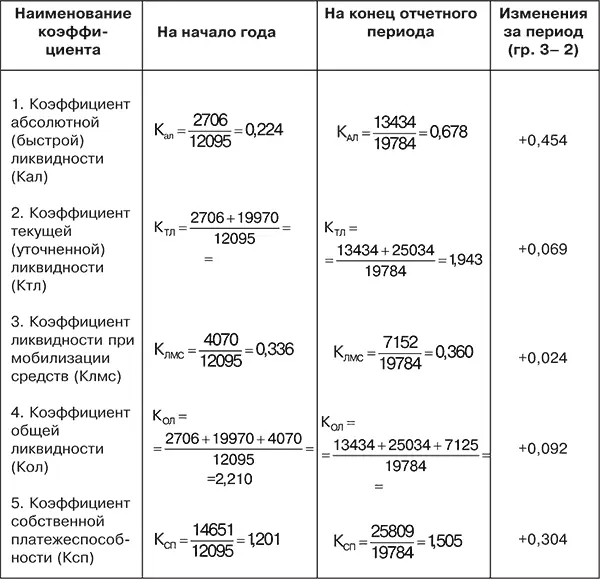

Расчетные значения коэффициентов ликвидности и платежеспособности по рассматриваемому акционерному обществу приведены в табл. 4.8.

Главное достоинство показателей – их простота и наглядность. Однако оно может обернуться существенным недостатком – неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности данным методом.

Следовательно, анализ коэффициентов подтверждает, что акционерное общество находится в устойчивом финансовом положении. Коэффициенты отражают высокую ликвидность и платежеспособность, превышающую рекомендуемые значения показателей.

4.5. Анализ кредитоспособности заемщика

Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную потребность в денежных средствах.

Кредитная сделка предполагает взаимоотношения двух партнеров: кредитора (банка) и заемщика (клиента). Кредитор (заимодавец) передает заемщику объект сделки – ссуженную стоимость (кредит) на условиях платности, возвратности, срочности и обеспеченности, но при этом остается собственником объекта сделки.

В каждой кредитной сделке для кредитора присутствует элемент риска: невозврата ссуженной стоимости заемщиком, неуплаты процентов по ссуде, нарушения ее срока и др. Наличие такого риска и его зависимость от многих факторов (объективных и субъективных) делают необходимым выбор банком критериальных показателей, с помощью которых можно оценить вероятность выполнения клиентом условий кредитного договора.

Таблица 4.7. Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности предприятия

Перестройка кредитной системы на базе создания двух ее уровней (Центрального банка России и коммерческих банков) потребовала более глубокого подхода банков в оценке кредитоспособности заемщиков.

Кредитоспособность предприятия – это его способность своевременно и полно рассчитаться по своим долговым обязательствам с банком.

Кредитоспособность характеризует сложившееся финансовое состояние клиента, которое дает возможность банку сделать правильный вывод об эффективности его работы, способности погасить кредит (включая и проценты по нему) в установленные кредитным договором сроки.

Таблица 4.8. Расчет и анализ коэффициентов ликвидности и платежеспособности по акционерному обществу

Примечания:

1. Для расчета показателей использованы данные бухгалтерского баланса (приложение 1), табл. 4.5 и 4.6.

2. К объему запасов на начало и конец отчетного периода добавлена сумма НДС по приобретенным ценностям.

Перемещение денежного капитала от кредитора к заемщику представляет собой юридическую сделку. В результате кредитной сделки банк не получает взамен переданных в ссуду денежных средств соответствующего эквивалента. Банк сохраняет только право на ссуженную стоимость (с процентами по ссуде) или обретает залоговое право на материальные ценности, являющиеся обеспечением кредита. В случае невыполнения условий кредитной сделки банк вправе реализовать свое право на залоговое имущество, продав его и направив вырученные денежные средства на погашение кредита. Однако это возможно только в том случае, если кредитная сделка была заключена с правоспособным заемщиком. Следовательно, правоспособность – важнейший элемент кредитоспособности организации.

Важно также изучить деловую репутацию клиента и его поведение на товарном и финансовом рынках.

Перечень показателей, характеризующих кредитоспособность предприятия, зависит от цели и задач анализа, сроков кредитования, состояния кредитных отношений банка с заемщиком. Определение кредитоспособности клиента представляет собой комплексную качественную оценку финансового состояния, позволяющую принять обоснованное решение о выдаче кредита, а также о нецелесообразности продолжения кредитных отношений с заемщиком.

Анализ условий кредитования предполагает изучение:

1) «солидности» клиента, т. е. своевременности расчетов по ранее полученным кредитам;

2) способности заемщика производить конкурентоспособную продукцию;

3) его прибыльности (доходности);

4) финансовой устойчивости, платежеспособности и ликвидности баланса;

5) эффективности использования имущества (оборачиваемости активов);

6) цели испрашиваемого кредита;

7) величины кредита с учетом ликвидности баланса клиента;

8) возможности погашения кредита за счет залоговых прав, предоставленных гарантий и поручительств и реализации заложенного имущества;

9) обеспечения кредита активами заемщика, включая и высоколиквидные ценные бумаги.

Для определения кредитоспособности клиента необходимо установить критериальный уровень выбранных оценочных показателей и их классность (рейтинг). Исходя из класса кредитоспособности заемщика выявляются условия предоставления кредита (размер ссуды, срок выдачи, форма обеспечения, процентная ставка). Клиенты по характеру кредитоспособности делятся банками на три-пять классов. Критериальные показатели на уровне средних величин являются основанием отнесения заемщика ко второму классу, выше средних – к первому, а ниже средних – к третьему классу.

Рейтинг, или значимость, показателя в системе устанавливается специалистами банка для каждого заемщика в отдельности исходя из кредитной политики и ликвидности его баланса. Например, высокая доля кредитных ресурсов в пассиве баланса, наличие просроченной задолженности по ссудам банка повышает роль коэффициентов ликвидности. Отвлечение ресурсов банка в кредитование постоянных материальных запасов, низкое значение величины чистого оборотного капитала, т. е. менее 10 % общего объема оборотных активов, повышает рейтинг коэффициента финансовой независимости. Перекредитование клиента выдвигает на первый план уровень коэффициента общей ликвидности (покрытия).

Общая оценка кредитоспособности проводится в баллах. Они представляют собой сумму произведений рейтинга каждого показателя на класс кредитоспособности.

Первому классу заемщиков условно присваивается от 100 до 150 баллов; второму классу – от 151 до 250 баллов; третьему классу – свыше 251 балла. Исходя из величины коэффициентов ликвидности и финансовой независимости, заемщиков можно условно подразделить на три класса (табл. 4.9).

Читать дальшеИнтервал:

Закладка: