Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относятся прежде всего чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность – это способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная платежеспособность предприятия подтверждается такими формальными параметрами, как:

1) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

2) отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным. Кредитоспособным считается предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет прибыли предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но и инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость предприятия влияет множество факторов:

♦положение предприятия на товарном и финансовом рынках;

♦выпуск и реализация конкурентоспособной и пользующейся спросом продукции;

♦его рейтинг в деловом сотрудничестве с партнерами;

♦степень зависимости от внешних кредиторов и инвесторов;

♦наличие неплатежеспособных дебиторов;

♦величина и структура издержек производства, их соотношение с денежными доходами;

♦размер оплаченного уставного капитала;

♦эффективность коммерческих и финансовых операций;

♦состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

♦уровень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды и др.

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы № 1, 5).

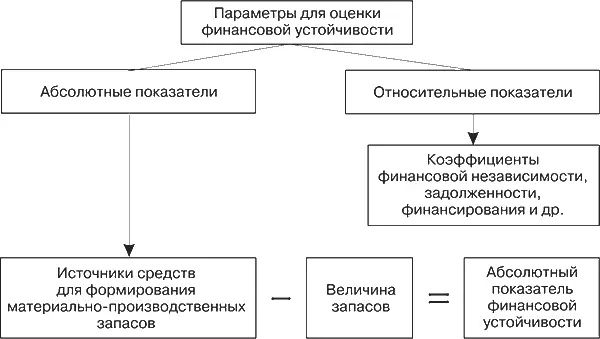

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости (рис. 4.1).

Рис. 4.1.Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы (раздел I баланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ):

где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств

где АСОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (АСДИ)

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (АОИЗ)

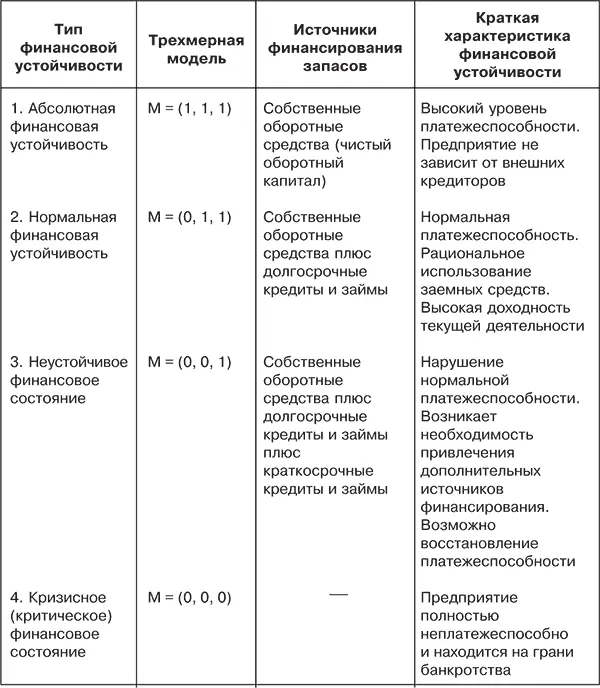

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 4.1).

Таблица 4.1. Типы финансовой устойчивости предприятия

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

Читать дальшеИнтервал:

Закладка: