Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

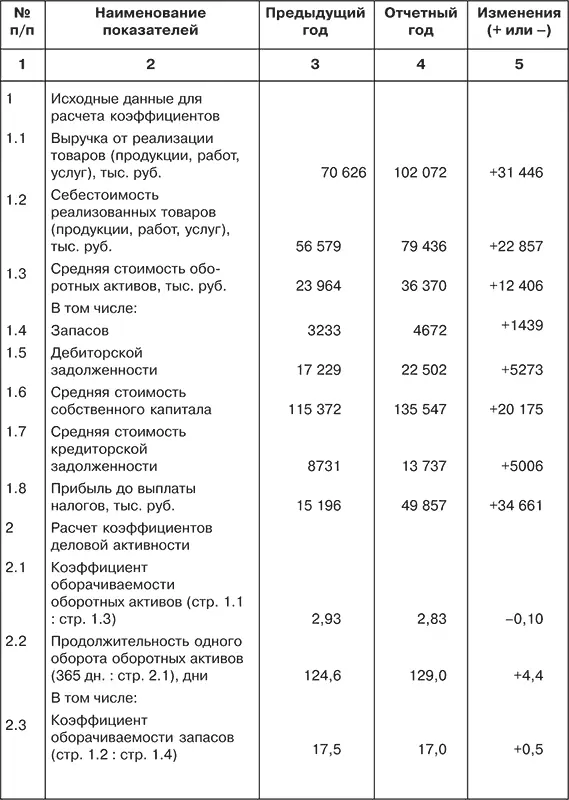

Замедление оборачиваемости кредиторской задолженности на 0,66 пункта, или 4 дня (49,1 – 45,1) положительно сказалось на укреплении платежеспособности общества. Однако увеличение продолжительности оборота дебиторской задолженности на конец отчетного периода в 1,6 раза (80,5: 49,1) превышало скорость погашения кредиторской задолженности, что существенно снизило его финансовую устойчивость. В связи с ростом прибыли до налогообложения (бухгалтерской прибыли) в 3,28 раза (49 857: 15 196) значительно увеличилась рентабельность оборотных активов – в 2 раза (137,1 %: 63,4 %).

Таблица 6.3. Коэффициенты деловой активности по акционерному обществу

Примечание. Для расчета показателей таблицы использованы данные бухгалтерского баланса (приложение 1), Отчета о прибылях и убытках (приложение 2), таблица 3.2 (Горизонтальный анализ бухгалтерского баланса).

В процессе осуществления анализа деловой активности предприятия целесообразно обратить внимание на следующие обстоятельства:

1) продолжительность производственно-коммерческого цикла и его элементы;

2) важнейшие причины изменения этого цикла.

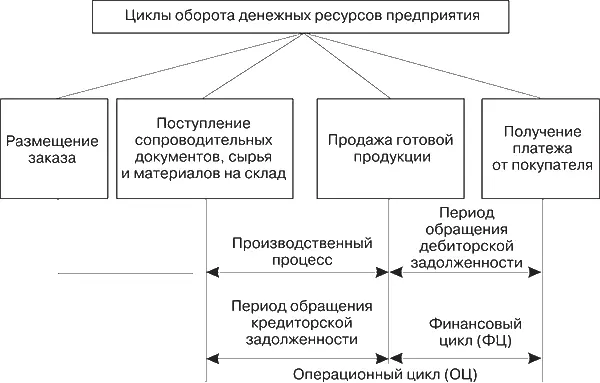

Анализу показателей управления активами предшествует изучение этапов обращения денежных ресурсов предприятия (рис. 6.1). Как следует из рисунка, операционный цикл (ОЦ) характеризует общее время, в течение которого денежные ресурсы иммобилизованы в запасах и дебиторской задолженности.

Непосредственно производственный процесс включает время:

1) хранения материальных запасов с момента поступления их на склад предприятия до момента отпуска в производство;

2) длительности технологического процесса (обработки сырья и материалов для выпуска готовой продукции);

3) хранения готовой продукции на складе.

Разрыв между сроками платежа по своим обязательствам перед поставщиками и получением денежных средств от покупателей является финансовым циклом (ФЦ), в течение которого они отвлекаются из оборота предприятия.

где ФЦ – финансовый цикл, дни; ОЦ – операционный (производственный) цикл, дни; ПО КЗ– период оборачиваемости кредиторской задолженности, дни.

Как следует из формулы, снижение операционного и финансового циклов в динамике – положительная тенденция.

По анализируемому акционерному обществу продолжительность операционного цикла составляет: на начало отчетного года 109,9 дня (20,9 + 89,0); на конец отчетного периода 102 дня (21,5 + 80,5). Длительность финансового цикла равна: на начало года 64,8 дня (109,9 – 45,1); на конец отчетного периода 52,9 дня (102,0 – 49,1). Следовательно, сокращение операционного и финансового циклов оценивается позитивно для укрепления финансовой устойчивости акционерного общества.

Таким образом, показатели деловой активности акционерного общества оцениваются как удовлетворительные, обеспечивающие его стабильную производственно-коммерческую деятельность в предстоящем году.

Рис. 6.1.Этапы обращения денежных средств

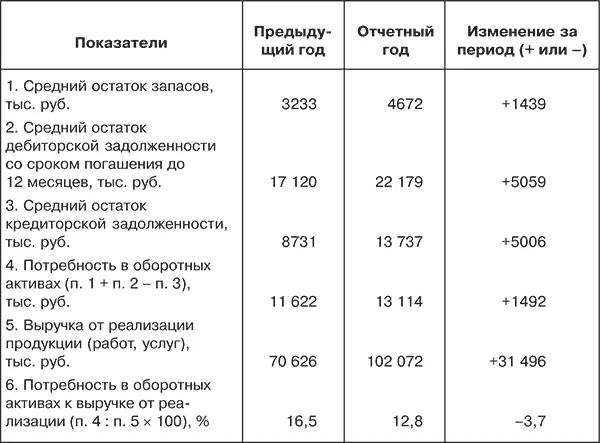

На основе приведенных в табл. 6.3 показателей можно рассчитать потребность предприятия в оборотных средствах. Она устанавливается по формуле:

где П ОС– потребность в оборотных средствах; З – средняя стоимость запасов за расчетный период; ДЗ – средняя стоимость дебиторской задолженности со сроком погашения до 12 месяцев за расчетный период; КЗ – средний остаток кредиторской задолженности за расчетный период.

Расчет потребности в оборотных средствах по анализируемому акционерному обществу представлен в табл. 6.4.

Полученная путем усреднения величина корректируется с учетом ожидаемых изменений объема выручки от реализации продукции (объема продаж) в планируемом периоде.

6.3. Cистема показателей для оценки рыночной активности

Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант – вложение денежных средств в ценные бумаги известных промышленных акционерных компаний (корпораций).

Таблица 6.4. Расчет потребности в оборотных средствах по акционерному обществу

В условиях нестабильной экономической конъюнктуры и недостатка достоверной информации о деятельности акционерных обществ в России принятие правильного решения об инвестировании требует от вкладчика умения правильно оценить качество обращающихся на фондовом рынке эмиссионных ценных бумаг.

Под инвестиционной привлекательностью понимается наличие экономического эффекта (дохода) от вложений свободных денежных средств в ценные бумаги (акции и облигации) данного акционерного общества (эмитента) при минимальном уровне риска. Она оценивается с помощью показателей рыночной активности.

Показатели инвестиционной привлекательности эмитента классифицируются на две группы:

1) акции пред, лагаются впервые;

2) акции продолжительное время обращаются на фондовом рынке.

В первом случае оценка инвестиционной привлекательности акционерного общества осуществляется с использованием традиционных показателей:

♦финансовой устойчивости;

♦платежеспособности и ликвидности активов;

♦оборачиваемости активов и собственного капитала;

♦прибыльности капитала.

Во втором случае данная оценка дополняется анализом ряда новых показателей, среди которых наиболее важную роль играют представленные в табл. 6.5.

Анализ отдельных коэффициентов по рассматриваемому акционерному обществу представлен в табл. 6.6.

Для составления таблицы использованы данные бухгалтерской отчетности по формам №№ 1, 2, 4 (приложения 1–3). Расчет чистых активов осуществлен в соответствии с приказом Минфина РФ и ФКЦБ РФ «О порядке оценки чистых активов акционерных обществ» от 05.08.96, № 71–149.

Из ее данных следует, что коэффициенты рыночной активности имеют достаточно высокое значение, а некоторые из них – ярко выраженную тенденцию к росту. К ним относятся коэффициенты отдачи акционерного капитала, чистой прибыли, приходящейся на одну обыкновенную акцию, дивидендных выплат на одну обыкновенную акцию и др. Вместе с тем коэффициент обеспеченности акционерного капитала чистыми активами снизился на 11,7 % (34,4 – 46,1), поскольку уставный капитал общества в анализируемом периоде оставался неизменным, а сумма чистых активов значительно увеличилась.

Читать дальшеИнтервал:

Закладка: