Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

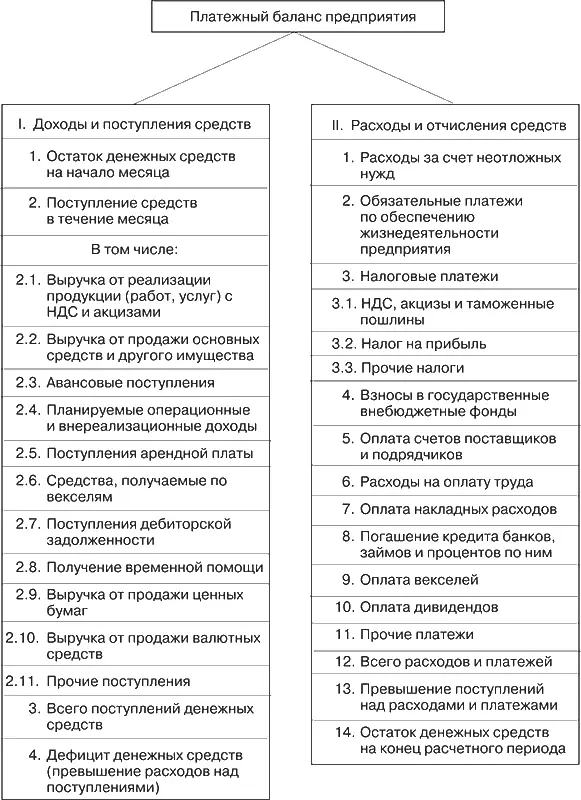

В расходной части платежного баланса выделяются первоочередные платежи за счет неотложных нужд (плата за воду, телефон, энергоснабжение, теплоснабжение и т. д.). Это имеет особо важное значение для обеспечения жизнедеятельности предприятия в случае возникновения финансовых трудностей.

В соответствии с Указом Президента РФ «О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве» № 1005 от 23.05.94 выплаты денежных средств осуществляются в первоочередном порядке.

С 01.07.94 предприятия вправе получать в банках, в которых находятся их расчетные счета, денежные средства на неотложные нужды в размере до 5 % среднедневных поступлений за предшествующий квартал, в том числе на выплату заработной платы и приравненных к ней платежей до 5-кратного размера минимальной месячной оплаты труда, установленной законодательством (исходя из фактической среднесписочной численности работников в пределах заработанных средств).

Для определения ежедневной нормы выдачи средств на неотложные нужды на каждый квартал юридические лица представляют в обслуживающие их банки по месту нахождения расчетных счетов до 10 числа первого месяца, следующего за отчетным кварталом, сведения о поступлении на эти счета средств от реализации продукции (работ, услуг) за истекший квартал.

Рис. 5.7.План движения денежных средств по счетам в банках и кассе

Размер среднедневного поступления средств определяется путем деления выручки от реализации продукции (без косвенных налогов) за истекший квартал на число рабочих дней того же периода.

Выдача средств на неотложные нужды производится банком на основании заявления клиента. Периодичность оставления средств на расчетном счете для использования на неотложные нужды устанавливается также по письменному заявлению клиента. Сумма средств может быть забронирована из поступлений на счет клиента за предыдущий период исходя из установленной периодичности, чтобы на следующий день были произведены расходы в счет неотложных нужд независимо от текущих поступлений.

Целевое направление средств за счет неотложных нужд определяет руководитель предприятия. Если в течение предыдущего дня не было достаточных поступлений на счет клиента и фактический остаток на счете ниже суммы, подлежащей ежедневной выплате на неотложные нужды, то выдача денежных средств производится из ближайших поступлений текущего дня с учетом ранее оставленных средств. Данный порядок позволяет предприятиям располагать резервом средств для платежей и расчетов, которые могут быть произведены до урегулирования взаимоотношений с бюджетной системой. В счет неотложных нужд выдаются наличные денежные средства на цели, предусмотренные законодательством. Оставленные на расчетном счете средства для неотложных нужд используются путем предоставления банку расчетных документов или письменного заявления об оплате этих документов, находящихся в картотеке, независимо от установленной для их оплаты очередности. Остаток средств на неотложные нужды, который образовался на конец операционного дня, направляется на оплату предъявленных к расчетному счету документов.

В платежном обороте предприятия можно выделить безналичные и наличные платежи (расходы по оплате труда, по выплате дивидендов акционерам, оказание работникам материальной помощи и другие выплаты социального характера).

Отчет об исполнении платежного баланса составляется на основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии: выписок со счетов в банках, кассовой книги, платежных поручений и др. Данные об исполнении платежного баланса позволяют руководству предприятия принимать оперативные меры по устранению недостатков в его финансово-хозяйственной деятельности и укреплению платежеспособности.

Они также служат базой для разработки данного документа на предстоящий плановый период.

Глава 6

Анализ деловой и рыночной активности предприятия

6.1. Система показателей для оценки деловой активности

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев.

Качественные критерии – широта рынков сбыта (внутренних и внешних), деловая репутация предприятия, его конкурентоспособность, наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др. Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала (активов).

Целесообразно сравнивать эти параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними:

где Т п– темп роста прибыли,%; Т в– темп роста выручки от продажи товаров (продукции, работ, услуг),%; Т а– темп роста активов,%.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы (имущество) предприятия использоваться более рационально. Однако на практике даже у стабильно работающих предприятий возможны отклонения от указанного соотношения показателей. Причины могут быть самые разнообразные: освоение новых видов продукции и технологий, большие капиталовложения на обновление и модернизацию основных средств, реорганизация структуры управления и производства. Эти факторы часто вызваны внешним экономическим окружением и требуют значительных капитальных затрат, которые окупятся в отдаленной перспективе.

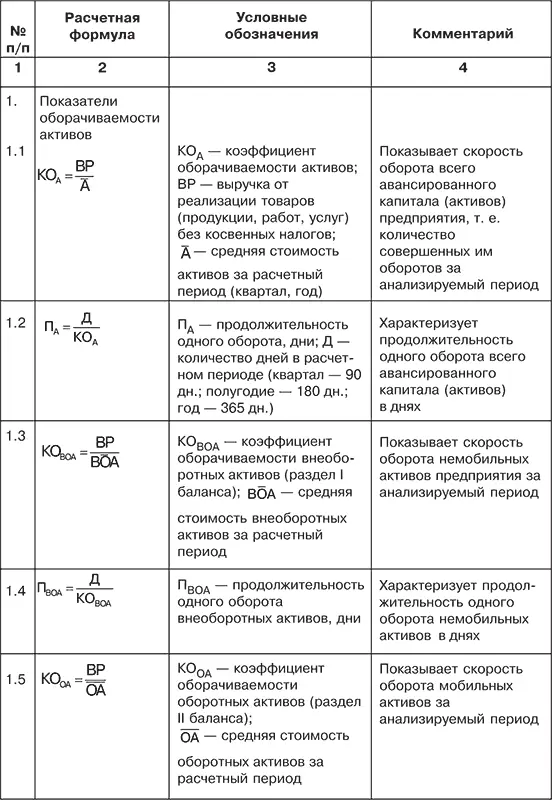

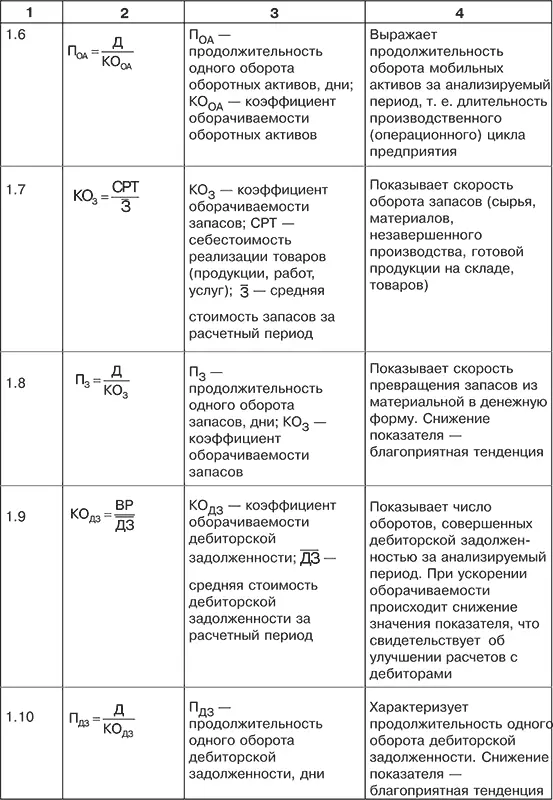

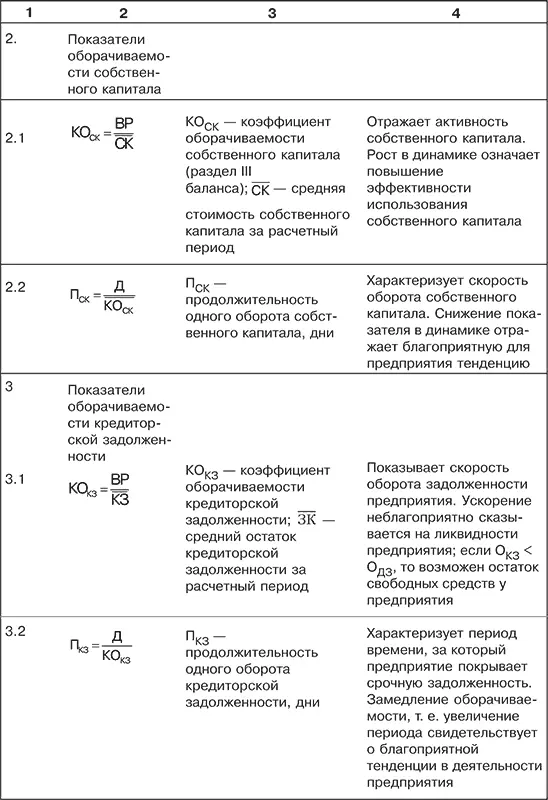

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов – показателей оборачиваемости (табл. 6.1).

Они имеют важное значение для любого предприятия.

Таблица 6.1. Коэффициенты деловой активности

Во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации товаров.

Читать дальшеИнтервал:

Закладка: