Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Первое, на что следует обратить внимание при решении вопроса о ликвидации дефицита бюджета любого предприятия, – это улучшение управления дебиторской и кредиторской задолженностью.

Управление дебиторской задолженностью включает ускорение оборачиваемости и снижение темпов роста дебиторов за счет:

♦усиления контроля состояния расчетов с покупателями по просроченным или отсроченным платежам;

♦проведения анализа задолженности по отдельным дебиторам с целью выявления постоянных неплательщиков;

♦пересмотра соотношения продаж в кредит и по предоплате исходя из кредитной истории плательщика; осуществления анализа дебиторской задолженности по видам продукции для выявления невыгодных с точки зрения инкассации денежных средств товаров;

♦понижения дебиторской задолженности на сумму безнадежных долгов;

♦ориентации на возможно большее количество покупателей для снижения риска неуплаты товара одним или рядом крупных покупателей;

♦усиления контроля за соотношением дебиторской и кредиторской задолженности и сбалансированности тенденций их изменений;

♦предоставления скидок покупателям при досрочной оплате товара для повышения коэффициента инкассации;

♦рассмотрения возможностей продажи дебиторской задолженности банкам (факторинг). [9]

Определим основные понятия, связанные с управлением дебиторской задолженностью. Инкассация денежной наличности – процесс получения денежных средств за реализованную продукцию.

Коэффициент инкассации (К инк) позволяет установить, когда и в какой сумме ожидается поступление денежных средств от продаж данного периода.

Установить значения коэффициентов инкассации можно на основе анализа денежных поступлений (погашения дебиторской задолженности) прошлых периодов. Коэффициент инкассации выражает процент ожидаемых денежных поступлений от продаж в определенном интервале времени от момента реализации продукции.

где ДЗ – дебиторская задолженность; n – первый месяц отгрузки продукции; t – 1-й, 2-й, 3-й и последующие месяцы.

Результатом ускорения дебиторской задолженности является сокращение общей потребности предприятия в оборотных активах.

Управление кредиторской задолженностью направлено на ускорение ее оборачиваемости (сокращение сроков погашения). Многие предприятия переживают сейчас острый дефицит денежной наличности (ликвидных средств). Первыми признаками данного дефицита являются:

1) отрицательное значение чистого оборотного капитала (оборотные активы < краткосрочных обязательств);

2) отрицательный денежный поток (приток денежных средств меньше их оттока за период).

Важнейшие причины дефицита денежных средств на предприятиях России показаны на рис. 5.5.

Рис. 5.5.Важнейшие причины недостатка денежных средств на предприятиях России

Скидки с цены товара, представляемые поставщиком покупателю при более ранней его оплате, позволяют изготовителю высвободить денежные средства для нового производственного цикла или выгодно инвестировать их до начала нового цикла. При разработке системы скидок следует помнить то, что размер предоставляемой скидки с цены товара (С ц) не должен превышать среднюю ставку по банковским кредитам на аналогичный период времени (С ц< С п). Частичная предоплата товара покрывает издержки изготовителя (на сырье и материалы, оплату труда рабочих). Полная предоплата позволяет возместить все издержки и получить приемлемую прибыль в результате реализации продукции.

С точки зрения притока дополнительных денежных средств управление ассортиментом выпускаемой продукции означает его оптимизацию с целью увеличения объема продаж либо продукции с наилучшими показателями инкассации.

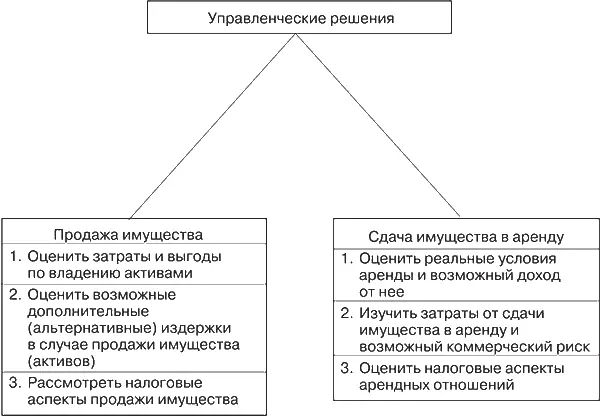

Рассмотрим варианты решений, которые заключаются в продаже имущества или сдаче его в аренду, что оказывает непосредственное влияние на денежные потоки предприятия (приток и отток денежных средств). Содержание этих решений представлено на рис. 5.6.

Рис. 5.6.Содержание управленческих решений в случае продажи имущества или сдаче его в аренду

Следует иметь в виду, что продажа имущества дает одномоментный приток денежных средств, а аренда – регулярный приток в течение ее срока.

Прежде всего необходимо установить, какие активы способны приносить потенциальный приток денежной наличности. Для этого целесообразно провести инвентаризацию имущества, находящегося в собственности предприятия. Это необходимо для определения его реальной рыночной стоимости, чтобы принять правильное решение о его временном или постоянном отчуждении. Оценка имущества осуществляется с помощью доходного, затратного или рыночного (сравнительного) подходов.

Результаты инвентаризации позволяют определить материально-техническую базу производства и выяснить возможность продажи неиспользуемых основных средств (включая запасы излишнего оборудования).

Особое внимание следует уделить состоянию материально-производственных запасов. Часто специалисты предприятий придерживаются в управлении оборотными активами политики увеличения объема материальных запасов на случай непредвиденных обстоятельств, полагая, что это лучший способ вложения денежных средств для защиты от инфляции. Однако увеличение материальных запасов приводит к оттоку денежных средств и снижению ликвидности баланса предприятия.

Следовательно, при принятии решения об отчуждении тех или иных видов активов желательно учесть все расходы по их отчуждению и соизмерить их с потенциальным доходом от отчуждения. Поэтому необходимо сделать правильный выбор между продажей или сдачей имущества в аренду.

При принятии решения о способе отчуждения активов целесообразно учесть следующие виды затрат и связанных с ними денежных потоков:

1) расходы, которые устраняются в любом случае (например, стоимость обслуживания машин, оборудования и транспортных средств);

2) расходы, которые остаются в любом случае (оплата труда персонала);

3) расходы, связанные с конкретными действиями по распоряжению имуществом (например, по страхованию активов, сдаваемых в аренду).

Стимулирование притока денежных средств может осуществляться с помощью внешнего финансирования предприятия за счет:

Читать дальшеИнтервал:

Закладка: